介绍

为了更好地探索我国固废行业未来的发展趋势,我们选择了在垃圾焚烧领域领先世界的日本、在资源回收领域首屈一指的德国以及美国,在固体废物综合利用方面我国处于领先地位。 从多方面对固废行业进行比较,找出不足和优势,可为我国固废行业的发展提供参考。

此外,以美国废物管理公司(WM)为例,其核心业务是固废全产业链。 以此差异来探讨我国固废领军企业未来的发展战略。

国内外固废行业发展比较

我国垃圾清运量保持高速增长,环卫市场空间广阔

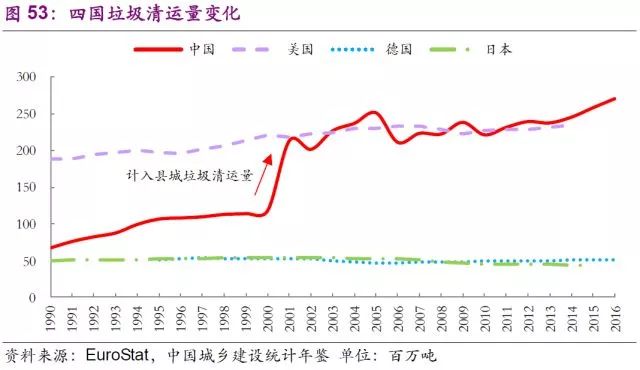

美国、日本、德国都是世界领先的发达国家。 早在20世纪90年代,他们就实现了100%的垃圾清除率,所以他们的垃圾生产就是他们的垃圾清除。 美国垃圾清运量自20世纪90年代以来持续增长,目前维持在2.3亿吨左右; 德国垃圾清运量偶尔波动,基本维持在5000万吨; 从1990年的5000万吨增加到2015年的4000万吨左右。随着经济的快速发展,自2001年计入县域垃圾清运量以来,我国垃圾清运量已达到2亿吨。

从增速来看,美国虽然近30年持续增长,但年复合增长率不足1%; 德国固体废物基本实现零增长; 日本从2000年开始固体废物量连年负增长。中国近30年年复合增长率略高于5%,近7年基本保持在4%左右。 根据《城镇化生活垃圾无害化处理设施建设“十三五”规划》,预计到2020年,我国垃圾清运量将达到4亿吨,未来四年年均增长率预计将继续超过10%。

年人均垃圾产生量和清除量与经济发展水平正相关。 美国常年保持在700公斤/人·年以上的速度,位居世界第一。 德国稍显落后,回到了近十年来600公斤/人·年的水平。 日本率先提出3R(原料减量化、再利用、资源化)固废处理标准并坚持实施。 近20年来,人均垃圾清运量已降至300公斤/人·年左右。 尽管中国垃圾总量清除量位居世界第一,但人均垃圾清除量仍远远落后于其他三个国家。 随着城市垃圾清运率的进一步提高和农村垃圾产生量和清运量的进一步增加,我国环卫市场还有很大的提升空间。

我国仍处于“去垃圾填埋”过程中

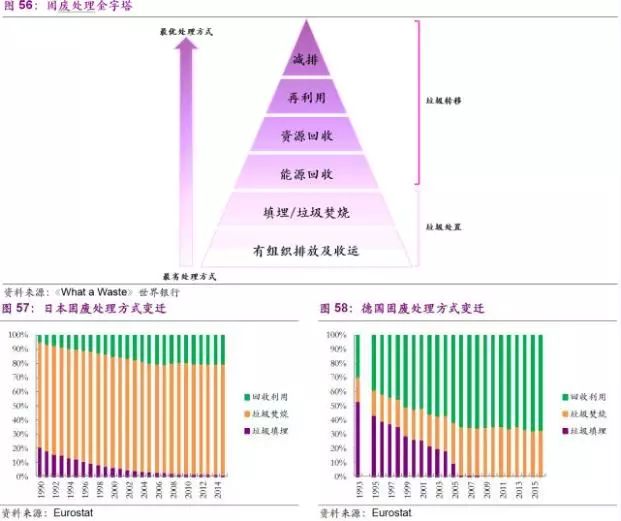

固废产业的发展基本上是一个逐步完善固废最大化利用产业链的过程。 德国和日本目前处于领先地位,其固废产业发展较为成熟,在固废综合管理和利用方面处于国际领先水平。 但由于两国地理条件、文化差异等因素的差异,在使用方式上也存在明显差异。 日本主流固废处理方式是垃圾焚烧,焚烧处理率常年保持稳定,2016年达到78%; 德国主流固废处理方式是回收利用,回收率从1993年的不足30%提高到2016年的66%。 两国固废产业发展有一个共同特点——“去填埋”。 即使是卫生填埋场也存在占用土地资源、垃圾能源利用率低等缺点。 日本垃圾填埋处理率持续下降,2008年以来一直低于2%; 德国2009年基本实现垃圾填埋量为零。

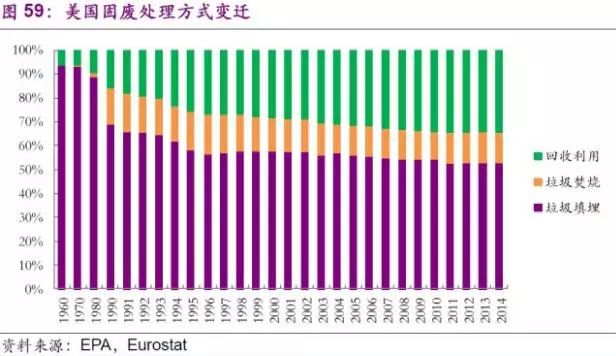

美国经历了1980年至2000年大规模的“去填埋”时期后,近年来固废处理方式相对稳定。 填埋仍是主流处理方式,2014年占比近53%。垃圾焚烧和回收利用分别占比13%和34%。 由于垃圾焚烧成本高昂以及回避效应等不利因素,这种处理方法在美国可能很难进一步发展。 尽管近年来由于分类成本较高,美国回收利用发展速度有所放缓,但我们相信,随着垃圾分类理念的进一步普及以及龙头企业市场化力度的进一步加大,美国回收加工的比例有望进一步增加。

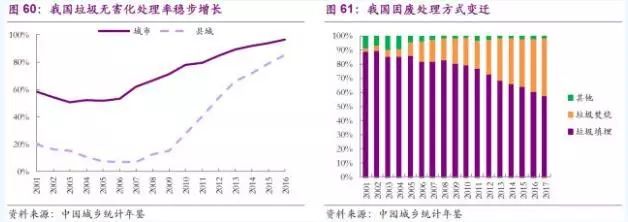

与上述发达国家相比,垃圾焚烧和县域垃圾无害化处理是近两年我国生活固废处理行业的发展趋势,而精细化处理则是固废行业未来的发展目标。 经过近年来的发展,2016年我国城市垃圾无害化处理率达到96.68%,预计2020年完成100%的目标。 但2016年全县垃圾无害化处理率为85.22%,已提前完成。 “十三五”目标,但距离100%无害化处置率还有一定距离。 处理方式方面,随着无害化处理量的增加,我国垃圾填埋量和垃圾焚烧量实现快速增长,垃圾焚烧占比也在政府的大力支持下稳步提升,2017年达到41% ……,2020年完成50%的目标也值得期待。

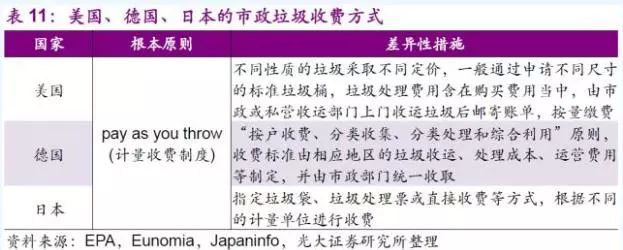

垃圾计量收费或成行业发展最大催化剂

纵观美国、德国、日本的城市垃圾收费方式,虽然各国具体地区略有不同,但基本原则是“按扔付费”,即垃圾计量收费制度。 该制度的核心理念是“谁污染,谁负担”,要求垃圾产生者根据产生的垃圾量(重量或体积)按单位付费,这在一定程度上减少了政府在垃圾清运方面的支出。 以美国为例,在目前实行垃圾计量收费制度的1200个城市中,根据当地政府的实施细则,每户每月必须缴纳40美元至50美元的垃圾清运费。

中国现行的城市垃圾清运收费制度是根据2002年发布的两份文件规定的:《关于实行城市生活垃圾处理收费制度促进垃圾处理产业化的通知》和《关于促进城市污水垃圾产业化发展的意见》 《规定》要求各省市结合实际制定相应的收费管理办法和实施细则。 但实施情况并不理想。 收费制度的强制性和规范性严重缺失。 收集率普遍较低,少量收集也远远无法覆盖垃圾清运成本,政府财政支出负担日益加重。

但随着垃圾分类和垃圾清运的市场化进程逐步完善,我们认为未来我国可能会参考上述发达国家的收费模式。 住房和城乡建设部2017年12月20日印发的《关于加快部分重点城市生活垃圾分类工作的通知》(以下简称《通知》)中明确表示,要“完善生活垃圾收费政策,逐步建立差别化收费制度,实现按量收费”。 近日,广州作为内地第一个“吃螃蟹”的城市,已将《广州市生活垃圾分类管理条例(草案)》提交市人大审议,首次提出“收费将按照“多收费”等多种原则进行。

垃圾分类与按量收费有效结合,能够有效带动我国固废行业未来发展。 《通知》还明确,2018年3月底前,北京、天津、上海等46个重点城市印发生活垃圾分类管理实施方案或行动计划,明确年度工作目标,细化工作内容,量化工作任务。 一方面,垃圾的有效分类可以大大提高垃圾回收利用率,降低垃圾填埋处理率。 另一方面可以有效解决我国垃圾混合造成的水分高、热值低、燃烧产生大量有害物质三大问题。 进一步提高垃圾焚烧效率。

我们认为,如果我国未来全面推广垃圾计量收费制度,由传统的政府付费转变为用户付费,政府可以从源头上提高居民实施“固废减量化”的积极性,同时推动垃圾分类有效实施。 ; 一方面可以减轻政府财政支出负担,优化投资结构; 更重要的是,垃圾计量收费制度可能会从根本上改变我国环卫市场的发展模式,从原来的政策驱动转变为真正的市场驱动,这将极大地推动环卫市场化进程的发展,也将进一步推动环卫市场化进程。市场集中度提高,类似WM的固废龙头将会出现。

(注:Waste Management, Inc.(WM)成立于1968年,经过多年的成长和发展,逐渐从几个小型垃圾收集站发展成为全球固废领域的绝对领导者。该公司目前在提供为美国和加拿大的市政、商业、工业和住宅客户提供废物管理服务,包括收集、转移、再利用和资源回收服务。)

国内外固废领军企业对比

启迪桑德和光大国际固废行业两大领军企业

启发桑德:

启迪桑德是我国固废处理领域的龙头企业,长期致力于废物回收利用和环境资源的可持续发展。 公司秉承“持续创新、追求完美、诚信至上、责任永恒”的核心价值观,正朝着成为具有国际影响力的综合性环保公司迈进。 公司主营业务涵盖固废处置系统集成、环保设备研发、制造与销售、城乡环卫一体化、再生资源回收利用、特定区域市政供水、污水处理项目投资与运营服务。 目前,公司正在大力拓展“环卫-固废-再生资源”垂直产业链,即对接协调垃圾分类、环卫一体化、生活垃圾、餐厨垃圾处理、再生资源等细分业务。资源循环利用。 截至2018年5月23日,公司市值312.27亿元,2017年营业收入93.58亿元,归属母公司净利润12.69亿元。

光大国际:

光大国际是我国垃圾发电行业的龙头企业。 自2003年将环保确立为公司核心业务以来,环保技术、环保能源、环保水务、绿色环保、装备制造、国际业务六大业务板块协同发展,打造了一站式、全方位的环保产业链。环境综合治理服务商。 幕墙公司业务涵盖垃圾发电、水环境治理、生物质综合利用、危险废物处置、风电光伏、环保工程建设、技术研发、环保设备制造、环保产业园规划建设、截至2018年5月23日,公司市值409.24亿元,2017年营业收入168.15亿元,归属于母公司净利润29.34亿元。

启迪桑德和光大国际的未来发展规划有一些相似之处,都是朝着固废资源最大化利用的全产业链方向发展。 略有不同的是,短期内,启迪桑德专注于开发上游环卫和下游再生资源市场,而光大国际则专注于生物质发电和危废处置。 两家领先公司的商业模式与WM相似。 我们将进一步比较两家公司与WM之间的财务和运营差异,试图找出公司未来可能的发展趋势。

寻找缺点,寻找优点

首先,收入规模差异较大。

WM 2017年营业收入高达946亿元,启迪桑德和光大国际分别为9.358和168.15亿元,分别占WM营收的10%和18%。 如果仅考虑固废行业的收入,差距还会进一步拉大。

进一步分析发现,总量差距主要有两个原因:

1)从处理能力来看:

WM 仅在美国和加拿大发展。 2017年,拥有垃圾中转站310个,垃圾填埋场243个,年处理垃圾量1.13亿吨。 同时,其全产业链覆盖使得公司从垃圾收集、运输到垃圾处理的全过程都能获得收益; 而光大国际的环境能源和绿色环保两大固废处理板块,2017年处理垃圾总量仅为1200万吨,仅为光大国际的10%。 其运营模式集中于垃圾焚烧发电; 启迪桑德的平均年处理量相对较少。

2)从商业模式来看:

威马的营业收入基本来自固废运营和处理,包括收集转运、回收、填埋等。但启迪桑德和光大国际的固废运营规模远不能与威马相提并论。 启迪桑德正在逐步扩大在环卫市场的发展,而光大国际则在垃圾焚烧和生物质领域处于领先地位。 目前两位领导的营业收入更多来自于项目建设而非项目运营。 未来随着量的逐步增加,营业收入占比将进一步提高。

其次,从增长来看,中国市场具有优势。

2009年以来,威马的营业收入增速基本稳定在1%左右,比较稳定; 而国内两大龙头企业近10年来都保持着良好的增长态势。 启迪桑德和光大国际的年均营业收入复合增长率分别为33%和26%,净利润年均复合增长率也在25%以上。 龙头企业在行业高速增长的背景下更加脱颖而出,远超行业平均增速。 部分原因在于近年来中国生态治理PPP项目的兴起。 此类项目投资较大,主要以政府付费模式为主,设备工程量仍相当可观。 另一方面,在国际市场上,除了发展中国家有一定的投资空间外,国际领先企业只能通过延伸来增加收入和利润。 因此,就增长而言,中国市场具有优势,中国市场仍然是一个高增长的市场。 但值得注意的是,随着固废处理基础设施和生态设施建设逐渐饱和,国内龙头企业也将面临增长乏力的问题,也需要实时调整策略。

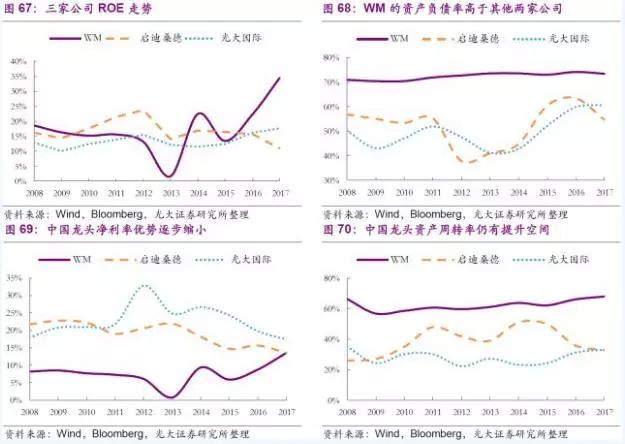

第三,从ROE来看,中国龙头企业仍有上升潜力。

三个公司的ROE其实相差并不大。 2013年之前,由于营业利润率持续下降,威马的ROE逐年下降。 近两年,垃圾焚烧业务完成剥离后,威马净利润率重回高位,带动ROE水平走高; 启迪沙地的ROE近年来稳定在17%左右。 2017年,由于权益乘数和净利率下降,ROE下降至11%; 光大国际近两年多个项目的推出拉动了权益乘数,使得公司2017年ROE达到近年高位18%。

进一步分析显示,WM成功转型后,净利润率稳步提升; 而启迪桑德和光大国际的净利润率则随着公司规模的扩张而下降。 两位中方龙头的优势在于资产负债率相对较低:随着公司进一步扩张,中方龙头的资产负债率将进一步上升; 同时,随着基础设施逐渐饱和,两家公司营业收入占比将逐步提升,有望推升公司资产周转率。

同时,随着我国基础设施建设逐步完成并转向固废运营,环卫机械化水平逐步提升,结合两大领先的固废处理一体化运营模式的协同作用,我们认为公司的毛利毛利率和净利润率均有望进一步改善。

四是业务经营结构存在差异。

WM专注固废全产业链发展,所有业务服务于固废利用率最大化; 而启迪桑德和光大国际均采用固废+水务的业务架构。 他们也是全球另外两大环保公司——根据威立雅和苏伊士采取的业务结构,启迪桑德和光大国际的水务业务均占比20%左右。

另一方面,WM的营业收入几乎全部来自运营,而启迪桑德和光大国际仍处于大力开拓市场的过程中,基础设施建设仍占其营业收入的很大一部分。 不过,随着国内基础设施建设和升级的成熟,两家国内公司的业务重心也将发生变化。 例如,启迪桑德在环境卫生领域和再生资源领域占据了相当大的市场份额,光大国际在危废领域和生物质发电领域也处于领先地位。

全产业链发展成固废主导发展趋势

启迪桑德和光大国际这两家国内固废领军企业与威玛相比,存在一定的短板,但也有各自的市场和增长优势。 综合来看,双方在原有固废基础上,拓展至水务领域,以生态理念为整体格局,成为环境问题综合解决方案提供商。 当然,这也需要两位领导者进一步深化行业领先的技术能力,打造专业的管理团队,并在各个环境细分领域获得更多的实践经验,才能真正实现环境问题的全覆盖。

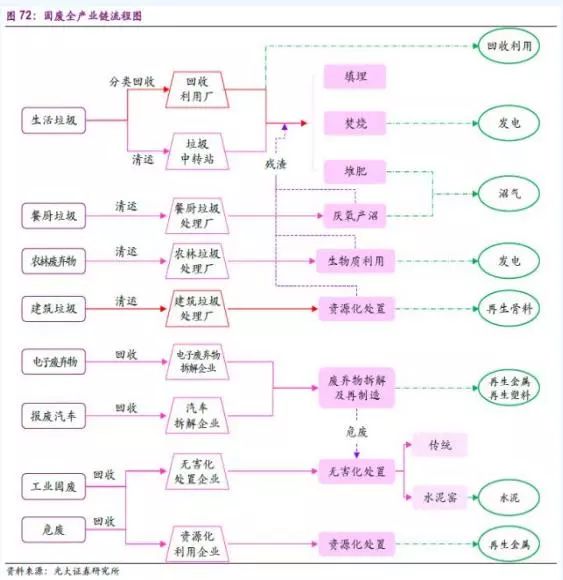

具体到固废行业,垃圾管理实现了全产业链覆盖。 横向从生活垃圾到工业固废,纵向从上游运输到最终利用,WM拥有完整的流程和系统,实现固废处置的最大化利用。 就我国固废处理企业而言,从横向看,我国已基本实现生活垃圾和工业固废全覆盖,但对餐厨、建筑、电子等其他固废源仍需进一步研究。废物、危险废物等收集、运输、处置; 纵向来看,“十二五”、“十三五”期间的快速发展使垃圾焚烧行业进入成熟阶段。 但环境卫生、垃圾拆解再利用等领域尚不成熟,未来仍将存在。 具有巨大的潜力。

启迪桑德和光大国际作为我国固废行业的领军者,在上述潜力领域均取得了突破:启迪桑德提前布局了上游环卫市场和下游再生资源市场,同时拓展了食物垃圾水平处理。 领先地位:光大国际是垃圾焚烧领域当之无愧的领先者,也是危险废物市场开发和生物质利用的行业领先者。 两家公司都将覆盖固废全产业链作为未来的发展目标。 我们相信,随着政府对固废处置的日益重视和政策引导的有利支持,辅以市场化进程的进一步加速,两家固废企业将有望实现固废处置的最大化利用,其未来发展值得期待。

进一步分析认为,当龙头企业实现全产业链覆盖后,下一步的发展趋势可能是通过并购整合行业资源,扩大规模。 通过分析威马、苏伊士等全球环保龙头企业的发展轨迹,要想快速扩大体量,就必须在合适的时机采取合适的并购。 结合我们对当前时点环保产业发展的思考和分析,我们认为未来公司发展的核心因素是资本。 在行业向好的大趋势下,拥有资金支持和现金流优势的龙头企业有望进一步扩大体量。 各细分领域体现自身优势,实现可持续发展。