2017年,东方园林收入实现78%的高增长,业务类型也日渐丰富,逐渐形成流域治理、全域旅游、危废处理三轮驱动的业务格局,为长期成长增添保障。同时,公司净利率维持在15%的较高水平,经营性现金回流增长快于收入增速,投资支付现金的大幅增加预计未来更多工程收入的确认,维持强烈推荐。

利润表分析:2017年东方园林实现收入增长78%,业务类型日渐丰富,为长期增长的持续性、稳定性增添更多保障,流域治理、全域旅游、危废成为公司收入的三大来源。扣非后归属净利润增长84%,全年综合毛利率略降,但受益于财务费用率的下降、以及剥离申能后少数股东损益的减少,扣非后归属净利润同比增速仍超过收入增速,总体来看,净利率保持在15%左右的水平。2018年,受益于国企参与PPP减少,行业竞争程度略降,毛利率有望稳定甚至略有回升,净利率也有望继续维持15%左右水平。

订单分析:2017年新签订单实现翻倍增长,订单增势强劲。2018年,民营龙头市场形势预期更好,一季度民企市场份额已开始明显提升,东方园林2018年有望实现1000亿新增订单规模。2017年,公司中标的PPP订单投资总额为715亿元,考虑非PPP订单新增订单总额约770亿元,较2016年翻倍。2018年,在国资委192号文、发改委2059号文的政策引导下,民营龙头在PPP领域中竞争力和市场份额有望提升。从2018年一季度实际交易情况来看,民营企业在PPP市场中参与度已有明显提升,民企在PPP项目成交额中的占比由2017年的23%提升至2018年1-3月的31%。截至目前,东方园林2018年已新中标PPP项目金额达190亿元,因此,2018年东方园林市场形势预期更好,预计有望实现1000亿新增订单规模。

现金流状况分析:2017年经营性现金流净额同比增长86%,增速超过收入增幅;收现比有所下降,预计主要与2017年四季度银行落地时间延长,回款周期拉长有关,随着2018年银行放贷进度的变化,收现比有望回升改善。投资支付的现金大幅增长,预示SPV子公司大规模快速设立,后续工程收入大规模确认可期。

业务方向及盈利预测:河道治理、全域旅游、危废处理三轮驱动,保障公司长期持续成长。截至2017年底,公司在生态环境领域PPP项目的市占率达到13.4%,在旅游PPP项目的市占率达到10.7%,成为我国流域治理、全域旅游两大细分领域的龙头企业;同时公司在危废领域也正加速布局,预计2019年利润将有望大幅超预期。按2018年新增1000亿订单预期,我们预计公司2018、2019年业绩预期分别为37.2亿元、57.5亿元,扣非后同比增速分别为62%和55%,当前估值仅为2018年13.7倍、2019年8.9倍,处于低位,维持“强烈推荐-A”评级,并维持一年期目标市值800亿,对应目标价30元。

风险提示:PPP项目进度不达预期风险;存量项目停工风险;历史坏账风险。

【正文】

事件:

东方园林发布年报,公司实现营业收入152.3亿元,同比上升78%;实现归属于上市公司股东的净利润21.8亿元,同比上升68%;实现扣非后归属净利润22.9亿元,同比上升84%;扣非后业绩略超预期。

评论:

一、利润表分析:收入增长78%,业务类型日渐丰富,收入来源增多。扣非后归属净利润增长84%,全年综合毛利率略降,但受益于财务费用率的下降、以及剥离申能后少数股东损益的减少,扣非后归属净利润同比增速仍超过收入增速,总体来看,净利率保持在15%左右的水平。2018年,受益于国企参与PPP减少,行业竞争程度略降,毛利率有望稳定甚至略有回升,净利率也有望继续维持15%左右水平。

(1)收入及结构分析

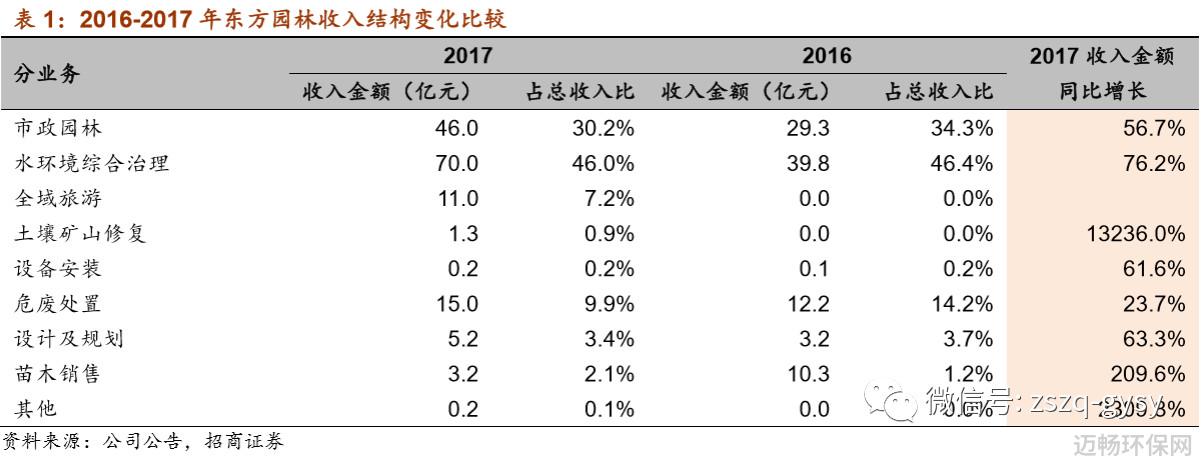

2017年度,公司实现营业收入152.3亿元,同比上升78%;从主营收入构成来看,2017年公司业务收入的来源较2016年更为丰富,“市政园林+水环境综合治理”的传统业务占比仍大,占约76%,而全域旅游、危废处理两大后起之秀收入也有较好表现,全域旅游业务2017年在业务开展首年即取得11亿收入规模,占总收入比重达7.2%,而危废处理在2017年剥离申能的情况下,仍实现15亿收入规模,占总收入比重达10%。此外,公司的土壤矿山修复业务也开始萌芽。业务类型的日渐丰富,收入来源的增加对于公司业务增长的持续性、稳定性将增添更多保障。

2017年度,公司实现归属于上市公司股东的净利润21.8亿元,同比上升68%;实现扣非后归属净利润22.9亿元,同比上升84%;扣非后业绩略超预期。2017年,全年综合毛利率略降1.2个百分点,但受益于财务费用率的下降,扣非后归属净利润同比增速仍超过收入增速,净利率保持在15%左右的水平。2018年,受益于国企参与PPP减少,行业竞争程度略降,毛利率有望稳定甚至略有回升,净利率也有望继续维持15%左右水平。