当前,除尘器种类主要有静电式除尘器、袋式除尘器、湿式除尘器及旋风除尘器等,其中应用较多的是静电式除尘器及袋式除尘器,湿式除尘器及旋风除尘器等应用范围相对有限。

静电除尘器的工作原理是利用高压电场使烟气发生电离,气流中的粉尘荷电在电场作用下与气流分离。负极由不同断面形状的金属导线制成,叫放电电极;正极由不同几何形状的金属板制成,叫集尘电极。

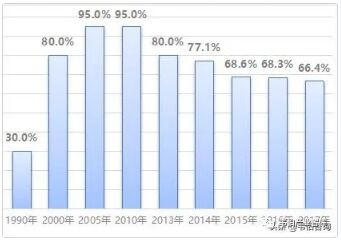

近年来电除尘的技术创新,在煤电行业超低排放工作中取得了显著的成绩,有效地保障了机组长期稳定运行、持续超低排放运行。燃煤电厂电除尘器应用比例从1990年的30%发展到2000年的80%,2005年~2010年间占比维持在95%,随后袋式、电袋复合除尘技术兴起,占比有所下降。

据中电联统计,截至2017年12月,电除尘在电力行业除尘市场占有率约为66.4%,如下图所示,电除尘器依然是燃煤电厂的主流除尘设备,低温电除尘技术几乎成为国内燃煤电厂超低排放的“标配”。

图表1:1990年以来电除尘器机组容量占比(%)

资料来源:中电联、韦伯咨询

对于静电式除尘器行业而言,随着燃煤电厂超低排放改造工作的基本完成,新上机组也非常有限,煤电行业的超低排放治理呈回落趋势,但由于前期超低排放改造工作时间紧、任务重,有一批最低价中标项目的质量无法保障,预计未来几年将有一批超低排放二次改造项目机遇;同时火电厂除尘第三方治理的市场将逐步扩大。

此外,非电领域烟气治理市场将进一步增长。随着钢铁、水泥、平板玻璃、电解铝、石化等非电行业的烟气治理超低排放改造持续推进,为电除尘行业带来了一定的发展机遇。

不过,受电力行业电除尘市场需求出现回落,而非电行业电除尘市场有待逐步回升,同时部分电除尘企业风险意识不强、经营管理出现了较大的问题,低价竞争等因素,电除尘行业市场规模有所收缩。据不完全统计,2017年,全国电除尘行业销售收入约为128.68亿元,比2016年下降18.56%。

但随着行业企业逐渐掌握了湿法除尘技术以及低低温除尘技术上,静电式除尘器技术的更新换代也带动了行业重新焕发生机,市场规模有望再次上扬,韦伯咨询预计2020年将达达到154亿元。

图表2:2010年以来电除尘行业销售收入及增长率(亿元,%)

资料来源:中电联、韦伯咨询