环境监测是环境科学的一个重要分支,是为了判断是判断环境质量是否达到标准、环境控制是否达到效果对污染物进行的定期测定。根据监测对象的不同,环境监测目标可分为大气、水、土壤、生物、噪声等方面的监测。监测对象分为对整个环境的监测和对染源的监测,不同类型的环境监测对监测设备的需求不同。环境监测产业分为环境质量监测、污染源监测和其他监测三个部分; 我国环境监测行业处于污染源、环境质量监测为主的阶段。

一、环境监测设备行业发展情况分析

1、行业销售规模持续增长

生态环境检测行业是随着污染加重和政府、社会对于环境保护、监控和治理的日益重视以及对于健康环境的关注而发展起来的,环境调查和检测是了解、掌握、评估、预测环境质量状况的基本手段,是环境信息的主要来源。

随着“十三五”环保规划的出台,以及在各项新的环保政策的指引下,环境监测设备行业的市场得到了稳步发展。

其实早在“十二五”期间,包括《生态环境监测网络建设方案》、《国家环境质量监测事权上收方案》在内的多部环境监测政策便陆续出台,而“水十条”及“大气十条”等环保政策的落地,都大大刺激了环境监测市场需求的爆发。“十三五”以来,环境监测行业景气度得以延续,并呈现出蒸蒸日上的势头。从2010年~2016年,我国环境监测行业的年复合增长率高达22.8%。环境监测市场规模2016年时为434亿元,在2017年达到约470亿元,2018年有望再上一个台阶,轻松突破500亿元。

2015-2017年中国环境监测设备行业销售量走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国空气净化器行业竞争现状及投资前景分析报告》

随着国家对环境质量监测要求的不断提高,监测范围的不断扩大和频次的增加,以及监测需求量大幅上升,我国环境监测行业也持续发展。据数据显示,2017年,我国环境监测设备行业的总销售额突破了65亿元,同比增长了1.56%。

2015-2017年中国环境监测设备行业销售规模及同比增长走势

资料来源:公开资料整理

2、行业产品销售集中度高

随着《水污染防治行动计划》《“十三五”国家地表水环境质量监测网设置方案》等政策的落实和推动,2017年水质监测设备的销量达19345台,同比上升86.3%。由于绝大部分省市已建成了地表水国控网监测,因此全国水质监测设备的销售量市场空间巨大。

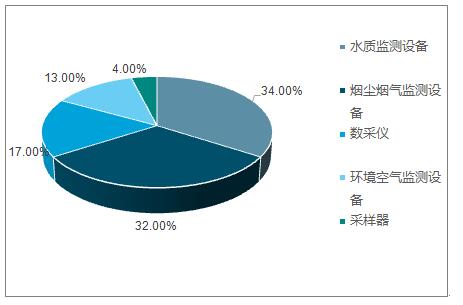

我国环境监测仪器在产品结构方面,销售量占比最大的是水质监测设备和烟尘烟气监测设备,两者占总体市场销量的66%。数采仪、环境空气监测设备和采样器分别占比17%、13%和4%。

2017年中国环境监测设备 行业销售产品结构

资料来源:公开资料整理

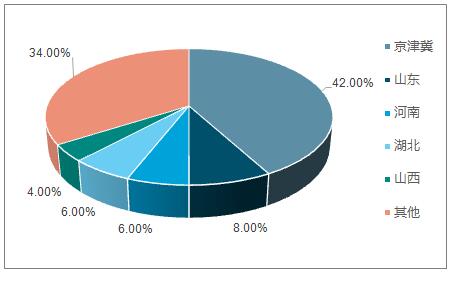

随着各领域环境测点在全国范围内铺设,产生了对环境监测设备的巨大需求空间,其中京津冀地区的销售量占到了总销售量的42.1%,销售量由2016年的15575台增长至2017年的22891台,同比增长46.9%。

2017年中国环境监测设备行业销售地区结构

资料来源:公开资料整理

二、生态环境监测行业发展情况分析

2017年环境监测规模体量进一步扩大,未来市场增长空间巨大

“十二五”期间环境监测行业的迅速发展主要得益于密集的政策扶持,首先,《国家环境监测“十二五”规划》、《生态环境监测网络建设方案》、《国家环境质量监测事权上收方案》等多部环境监测政策共同形成了我国环境监测的基本框架,在此基础之上,“水十条”、“大气十条”等政策的出台,不仅释放了水、大气等领域的防污治污需求,也带动了环境监测行业的需求。

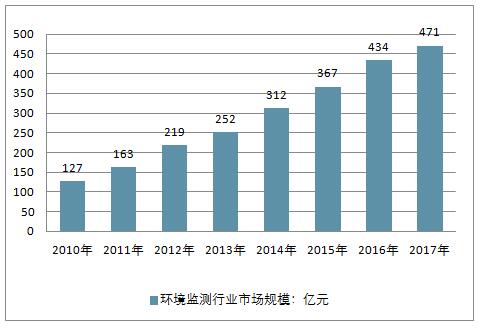

在“十二五”的政策热潮下,我国环境监测行业发展迅速, 2016年行业规模约为434亿元,2010-2016年行业复合增速达到22.8%,2017年的市场规模在471亿元左右。然而对比整个万亿级的环保市场而言,环境监测的市场规模较小,未来市场增长空间巨大。

值得注意的是,2018年1月17日,环保部印发了《排污许可管理办法(试行)》,从排污许可证的内容、申请、核发、执行,以及监管和处罚等方面,全面细化了排污许可制度的执行与管理规定,这是我国排污许可制度的第一个部门规章。管理办法还提出排污许可技术支撑体系,正是强调行业技术标准统一和完善的前奏。随着在线监测设备安装要求、调试检测要求的进一步细化,环境监测行业的市场需求将加速释放。

2010-2017年中国生态环境监测行业市场规模(单位:亿元,%)

资料来源:公开资料整理

2017年,大量环境监测站拔地而起,5000余个监测站点已遍布国家、省、市、县四个层级。而且,这一年,中国政府采购网陆续发布千万采购大单,直指环境监测领域。其中,重庆市生态环境监测中心斥资1221万采购5包仪器;北京环境监测中心2040万采购30套监测仪器;天津市环境监测中心拟1421万元采购18类设备等,我国环境检测仪器设备购置需求旺盛。由此看来,伴随着环境监测行业的发展,市场对监测仪器、监测设备的需求也将进一步释放。

环保部:2017年大气举报占近六成,恶臭/异味及施工噪声成举报主因

2018年1月23日,环保部通报了2017年全国“12369”环保举报办理情况。

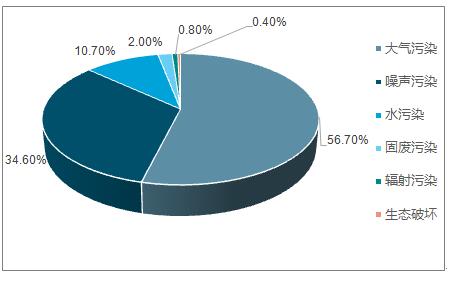

从举报污染类型来看,涉及大气、噪声污染的举报最多,分别占56.7%、34.6%,其次为涉及水污染的举报,占10.7%,举报量相对较少的为固废、辐射污染和生态破坏,分别占2.0%、0.8%和0.4%。

2017年举报污染类型结构-1(单位:%)

资料来源:公开资料整理

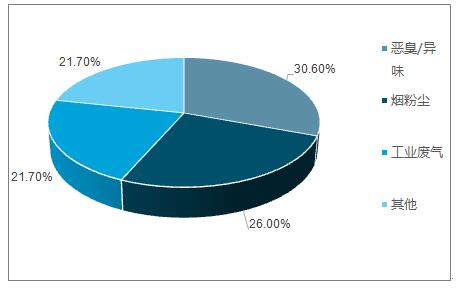

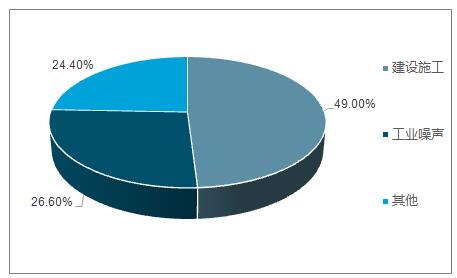

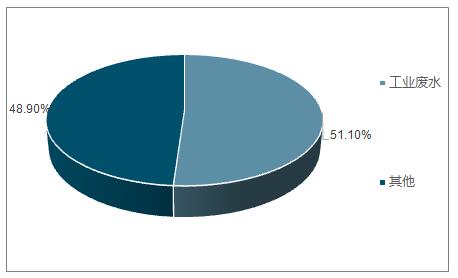

2017年举报污染类型占比大气污染方面,反映恶臭/异味污染最多,占涉气举报的30.6%,其次为反映烟粉尘及工业废气污染,分别占涉气举报的26.0%和21.7%;噪声污染方面,反映建设施工和工业噪声较多,分别占噪声举报的49.0%、26.6%;水污染方面,反映工业废水污染的最多,占涉水举报的51.1%。

2017年举报大气污染类型结构(单位:%)

资料来源:公开资料整理

2017年举报噪声污染类型结构(单位:%)

资料来源:公开资料整理

2017年举报水污染类型结构(单位:%)

资料来源:公开资料整理

从举报行业情况来看,公众反映最集中的行业是建筑业,占31.3%,主要是夜间施工噪声问题,其次是住宿餐饮娱乐业和化工业,分别占19.2%和12.5%。在2017年全部举报中,垃圾处理行业占比仅3%,但在公众重复举报人次最多的企业中,垃圾处理厂占30%,特别是反映广东、上海等地区垃圾处理厂的举报较多。

2017年举报污染行业结构(单位:%)

资料来源:公开资料整理

三、环境监测行业市场潜力巨大

从“十二五”时期的充分酝酿,到“十三五”时期的火热度有增无减,我国环境监测产业的重要性日益提升。“十四五”时期国家会继续加大对环境监测的扶持和投资力度,这就意味着,无论短期,还是中长期,环境监测领域的前景都想象力十足。

1、中国环境监测市场规模分析预测

随着国家对环境监测行业的政策倾斜和资金投入加大,整个社会对环境问题的关注度提升,环境监测站点增加以及环境监测技术升级,环境监测行业十三五期间将延续前几年的行业景气度。预计2018年中国环境监测行业市场规模将达638亿元。预计到2020年中国环境监测行业市场规模有望突破900亿元,五年复合增速约为20%左右。

2018-2020年中国环境监测市场规模统计情况及预测

资料来源:公开资料整理

2016年我国共计销售各类环境监测产品40863台(套),同比增长6.2%;环境监测产品年销售额达64亿元,同比增长1.59%。2012-2016年间,环境监测产品销量稳步提升,年复合增长率达10.72%。

2、环境监测的下一个风口-水质监测

水质监测是指对水环境中的悬浮物、化学物质、生态系统等进行监测、监视和测定,从而准确反映水质状况,对水质状态进行评价,以决定下一步的水资源保护、水污染控制工作。水质监测使用的方法有很多种,常见的有重量分析法、滴定分析法、色谱分析法、原子分光光度法、比色分析及分光光度法等等。水质监测指标主要包括两类,一类是反映水质状况的综合指标,另一类是一些有毒物质,在对江河、海洋水质监测时,还需要加入流速、流量等进行测定。

水质监测主要包括污染源水质监测和地表水质监测。污染源方面,几大渠道的废水排放量逐年上升, 监测与管理则显得尤为重要。同时,随着我国城镇化步伐的加快,未来城市对景观河道的水质要求也将不断提高,因此相应的监测市场也会不断扩大。

水质监测市场空间统计情况

资料来源:公开资料整理

截至目前,囊括空气环境监测、水质监测、污染源监测的国家环境监测网络框架已经初步形成。加上“十三五”规划中明确提出以提高环境质量为核心,为环境监测行业的转型升级与健康稳定发展奠定了主基调。

2017年,我国出台了不低于100项的环境监测方法标准,在政策上不留余地地进行扶持,推动环境监测新技术、新产品与新解决方案的推广与应用,推动环境监测领域日益科学合理。在资金投入方面同样可圈可点,继续继“十二五”期间投资20亿元,“十三五”时期,国家对环境监测能力建设方面的投入将高达55亿元。

据了解,未来一段时期内,环境监测市场空间的来源主要侧重于四大方面:第一,环境监测网络的额拓展,从省级到地级,再到县级,全面覆盖;第二,监测指标的不断增加,譬如VOCs及重金属监测等空间巨大;第三,监测空间的扩大,从地面向空中和地下延伸;第四,监测领域的拓展,从空气、水向土壤倾斜。

环境监测的市场蛋糕越做越大,社会资本与企业纷纷涌入,聚光科技、先河环保及盈峰环境等纷纷跑马圈地,争相布局,在促进环境监测市场更加繁荣的同时,也将在未来一段时期内刺激行业洗牌重组。

按照国家规划,空气、地表水和土壤的环境监测质量控制体系将在2020年全面建成,为大气、水、土壤污染防治攻坚战提供更加完善的数据保障,所以2018年~2020年的三年时间里,环境监测设备与服务需求,将达到一波高峰。

至于更长远的发展,中国环境监测总站站长柏仇勇曾透露,为实现2035年建成与国家生态环境治理体系和治理能力相适应的生态环境监测体系与监测能力的目标,“十四五”期间,国家会继续加大环境监测的投入。

环境监测产业一派繁荣的背后,也有着不容忽视的短板。中国环保在线从一些行业内部人士获悉,目前环境监测仪器的核心技术仍旧被发达国家掌握,高端仪表仪器设备短缺,争相涌入的第三方检测机构良莠不齐,监测人员素质有待提高等,为产业健康可持续发展带来不小的威胁。

在第一轮中央环保督察和第一批中央环保督察“回头看”工作中,环境监测数据造假行为被高频曝光,部分地方甚至因为干预环境监测数据问题而被生态环境部直接约谈问责,凸显了国家对环境监测的重视,势必大大震慑环境监测数据造假行为,对于规范行业起到重大作用。

作为环境管理“顶梁柱”的环境监测,在生态环境建设推进的大背景下将不断被强化。同样需要认识到,在环境监测产业繁荣背后,是国家推动环境监测体系的强力驱动。我们有理由相信,随着环境监测向科学化、精细化、现代化转型升级后,我国环境监测市场将再次更加开辟宏大的市场。