新石油?氢能的地缘政治与国际治理

指导

近日,拜登政府发布首个《国家清洁氢战略和路线图》,确定了美国在清洁氢能源领域降低成本、扩大供需、加强跨行业整合的关键战略。 氢能源常被誉为“终极环保能源”。 它几乎在所有经济领域都有应用,理论上可以实现零碳、零污染。 由于成本和技术两大问题,氢能一直未能成为清洁能源的主流。 然而,在能源转型确定的未来,发展氢能已成为共识。 已有20多个国家出台了氢能战略和路线图。 其中,日本、韩国、中国都是起步较早的国家。 在氢能产业爆发式增长的前夜,有必要对氢能发展的价值链构建方向以及氢贸易的地缘政治影响进行全面分析。

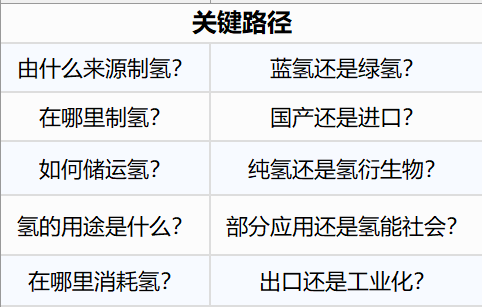

首先,本文结合对当前主流制氢技术的分析,总结了氢能价值链建设需要面临的五个选择:制氢技术、储运方式、应用范围、氢能生产地点和氢气消耗地点。 其中,前三个选择主要涉及技术层面,后两个选择则涉及地缘政治维度。 不同的选择将塑造不同的氢能价值链,每个价值链都会产生自己的赢家和输家。 由此,氢能价值链路线之争将成为各利益相关者争夺的焦点。

其次,跨境海上氢贸易可以从根本上重塑全球能源贸易的格局,创造新的能源出口国类别,并重塑地缘政治关系和国家联盟。 如果出现大规模的氢贸易,就会出现新的国家间依赖关系; 如果氢能发展道路为化石燃料生产商提供了生存机会,那么能源转型的利益和参与者将会发生变化; 与地缘经济的竞争也可能加剧。

2022年,我国颁布《氢能产业中长期发展规划》,明确了氢能作为国家未来能源体系重要组成部分的地位。 在电解水生产绿氢这一可再生能源的关键环节,我国仍有广阔的降本增效空间。 这也让西方开始担心中国会复制光伏产业和电动汽车产业的成功。 未来,氢能可能成为像石油一样对地缘政治格局具有颠覆性的商品。 本文是欧亚系统科学研究会《重点产业创业生态》系列丛书的编译成果。 文章最初发表于《能源研究与社会科学》,仅代表作者观点。

介绍

氢作为清洁能源解决方案的想法有过几次糟糕的开始,但这一次可能会有所不同。 可再生电力成本的大幅下降和电解槽成本的预期下降强化了绿色氢的商业案例。 作为不排放二氧化碳的能源载体,氢不仅可以帮助难以减排的经济部门脱碳,还可以为可再生电力提供存储和长距离运输解决方案。 这些驱动因素为氢能提供了政治和商业支持。 发展带来新动能。 澳大利亚、法国、德国、日本、韩国和挪威近期发布国家氢能战略,G20、国际能源机构、国际可再生能源机构等论坛都在讨论氢能。 日本于 2020 年初收到了来自文莱的第一批液态氢,而来自澳大利亚的另一条运输航线计划在几个月内开通。 氢越来越有可能成为国际贸易商品。 20世纪50年代末,美国的“甲烷先锋”号向英国输送了一批液化天然气。 从此开创了液化天然气国际运输的先河。 同等重要的历史事件。 与此同时,天然气市场缓慢且不完全的全球化为那些指望氢贸易快速扩张的人提供了重要的教训。

要开发全球清洁氢市场,必须克服几个障碍:成本仍需降低,基础设施必须扩大,氢必须由更清洁的来源生产——包括可再生电力和配备碳捕获、利用或储存技术的来源( CCUS)用于化石燃料。 目前,99%以上的氢气仍然是由未还原的化石燃料生产的,留下了大量的碳足迹。 然而,影响全球氢市场形成的不仅仅是技术和经济因素。 一直被忽视的地缘政治动态也将塑造可能的氢能经济,而氢能经济反过来又会影响地缘政治的变化。 关于能源转型地缘政治的新兴研究重点关注太阳能和风电的增加部署对最终用途部门电气化的影响,而氢能已成为研究盲点。 地缘政治问题只是氢转型引发的一系列更广泛的社会科学研究问题之一。

支持氢经济的技术和基础设施差异很大,具体取决于氢的获取地点、加工方式、运输方式及其最终用途。 从政治经济学的角度来看,每个不同的价值链都会创造自己的赢家和输家。 因此,选择扩大生产规模的特定途径不仅仅是成本和技术效率的问题。 价值链上各利益相关者之间的斗争和冲突将塑造全球氢市场的建立并影响能源转型的步伐。 这场地缘政治游戏的赌注很高。 到2050年,氢能预计将满足全球能源需求的24%,氢能年销售额将达到7000亿美元,终端设备将花费数十亿美元。 然而,如果没有适当的干预,允许氢经济发展可能会导致国际市场碎片化、碳锁定和激烈的地缘经济竞争。 加强国际合作有助于减轻这些风险,并创造一个流动且运转良好的全球氢市场。 在国际框架内协调认证和法规,降低投资风险,支持研发,并为氢能如何在2030年和2050年的能源转型中发挥作用提供路线图,这些都将对氢能产生积极影响,并将其付诸实施。起跑线上 向天然气领域迈出一大步。

氢与能源转型:进展

技术机遇与挑战

氢长期以来一直被誉为清洁能源难题的重要组成部分。 它是宇宙中最轻、最丰富的元素。 但地球上的氢很少以纯净状态存在,它通常与其他元素发生化学结合,最明显的例子是水分子(H2O)。 一旦氢从其化合物中释放出来,它就可以通过燃料电池转化为电能,燃烧以产生热量或能量,并用作原料。 当氢气在发动机中燃烧或在燃料电池中与氧气结合时,唯一的副产品是水蒸气,并且不会产生或排放其他污染物。 氢能源有着广泛的应用范围,几乎可以在从交通、工业到建筑的所有领域找到它的身影。 IEA 看到了氢基燃料在高温供暖、工业、空间供暖、为高里程车辆以及飞机和船舶提供动力以及为电网提供季节性能源存储等领域的巨大机遇。

值得注意的是,氢不是能源,而是能量载体。 与电力一样,它需要使用其他能源来生产。 目前,氢主要由天然气(“灰氢”)和煤炭(“黑氢”)生产,只有一小部分来自配备碳捕获技术的化石燃料(“蓝氢”)或可再生能源(“黑氢”)的电解。 (“蓝氢”)“绿氢”)(作者注:其他生产氢的方法包括热解产生的“绿松石氢”和核氢产生的“紫氢”,每种方法都面临着各自的经济和地缘政治挑战)。 通过氢将可再生电力转化为其他能源载体,如气体、液体、热能、化学原料,这个过程被称为“Power to X”(Power to X、PtX或P2X)。 氢的每种“下游衍生物”(例如合成甲烷、合成柴油、甲醇、氨)都有自己的价值链。 氢有可能通过这些转变实现“部门耦合”,即连接能源系统的不同部分。

一些技术和经济限制阻碍了氢能的发展,包括氢的爆炸性、单位体积能量密度低、金属脆化以及由此产生的生产、储存和运输基础设施的高成本。 结果,过去的热情并没有转化为持续的投资或政策支持。 从全球范围来看,2008年至2018年,政府在氢方面的支出下降了约35%。然而,如果没有某种形式的“气候中性分子”(沼气、氢气、合成燃料等),深度脱碳就很难实现。 仅靠电气化并不能有效遏制长途交通、化工、冶金等行业的排放。 效率提升、新材料、循环经济和行为改变确实有助于减少难以减少的行业的总体能源需求,例如用高铁取代短途航空旅行可以减少对航空燃油的总体需求。 但模型显示,要成功过渡到零碳能源系统,仍然需要一种新形式的绿色气体或燃料。 因此,氢及其衍生燃料,如甲醇、乙醇和氨,可能是能源转型中的“缺失环节”。 此外,廉价可再生能源的快速扩张可以降低氢成本和碳排放。

扩大氢价值链的困境和权衡

创建清洁氢的全球市场需要创建全新的价值链。 能源进出口政府、可再生电力供应商、工业气体生产商、电力公司、汽车制造商、石油天然气公司、航运公司、主要港口城市等利益相关者激烈斗争和冲突的焦点是如何选择具体路径。 表1中的一些路径涉及氢气生产、加工和应用的不同技术选择,这可能会促使一些行业参与者(例如电动汽车制造商和燃料电池制造商)相互竞争。 其他途径主要涉及不同生产和消费地点的选择。 由于其地缘政治特征,这些地理维度将在下一节中探讨。 本节将讨论扩大氢市场规模时生产、储存和应用三大主要技术的选择困境。

表 1:替代氢价值链路径

首先,目前氢价值链的生产环节以化石燃料为主。 在脱碳世界中,未来的制氢路径将主要介于蓝氢和绿氢之间。 虽然这两种途径产生完全相同的化学品(H2),但它们的能源基础设施和工业的匹配组合却截然不同。 Blue Hydrogen 支持天然气开采、运输、加工和 CCUS 行业。 绿色氢需要廉价的电解槽,并且可以通过减少限制、解决负定价问题和减少建设昂贵的额外输电能力(尤其是海上风电)的需要来促进对可再生能源的投资。 选择任何一条道路都充满了困境:鉴于目前化石燃料制氢的规模和成本优势,如果没有蓝氢,就不可能开发成熟的清洁氢基础设施。 在许多国家,使用电网电力生产氢气比不使用 CCUS 技术的蒸汽甲烷重整制氢(即灰氢)产生的排放量更多。 然而,蓝氢的生产并不是碳中性的(因为不可能捕获所有碳排放或消除上游甲烷泄漏的所有风险),并且它可能会锁定碳密集型发展轨迹和基础设施(因为它需要持续提取天然气)。 此外,蓝氢依赖于碳捕获技术,目前该技术的部署非常缓慢,并且通常与强化石油采收技术相结合,最终会产生更多的碳排放。

其次,氢气可以是纯净形式(H2),也可以在储存和运输过程中转化为其他分子,例如合成甲烷、甲醇、费托(FT)液态烃(例如柴油、汽油、煤油和润滑油) ,或氨。 每个选项都有其优点和缺点。 纯氢气只能在现有配气管网中进行一定程度的混合,并且需要在用户端对锅炉、烘箱、熔炉和仪表进行改造; 合成甲烷不需要这些改造,可以直接注入天然气管网; 合成柴油可以通过产品游轮运输并在常见港口卸货; 甲醇和氨可以通过散装化学品船运输。 然而,甲烷、甲醇和费托合成需要二氧化碳源。 虽然氨是一种无碳化合物(NH3),但由于其剧毒,其储存和运输可能会带来安全问题。

最后,迄今为止,氢气主要作为化工原料用于工业,特别是石油精炼和氨生产。 未来氢还有可能作为多功能能源载体进入天然气网络、用于车辆燃料电池、转化为其他合成燃料或用于电网电力。 日本希望成为世界上第一个“氢基社会”,并设想广泛使用氢。 但纯电动汽车的燃料生命周期效率(Well-to-Wheel Efficiency)总体约为70%-90%,而氢燃料汽车的燃料生命周期效率仅为25%-35%。 纯电动汽车的转换效率仅为内燃机的25%-40%。 支持氢价值链的发展可能会面临牺牲更高效价值链的风险。 此外,还存在锁定效应的风险。 例如,在天然气管道中添加氢气可以帮助减少建筑物内燃气供暖和烹饪的排放,但其本身并不能实现零排放。 该方法还可以减缓电炉、热泵的普及以及向氢气专用管道的转换。

氢贸易的地缘政治方面

氢价值链的扩张带来了艰难的权衡和困境。 降低总成本需要对氢基础设施进行投资,但在缺乏稳定供需的情况下进行投资是有风险的。 押注于“错误”道路的国家、公司和城市将面临重大损失的风险,而实现技术领先的参与者则将获得巨大收益。 企业和国家还需要面临另一组选择。 这组选择与技术并没有很强的关系,而是与制氢和氢消费的地理位置有关:工业化国家需要权衡大规模进口和国产氢的成本和收益,而资源丰富的国家可以生产氢廉价的氢气可以大量出口氢气或用它来吸引钢铁等“下游”产业。 综上所述,这使我们考虑氢的三个地缘政治影响:如果参与者选择大规模氢贸易,就会出现新的国家间依赖关系; 如果氢能发展为化石燃料生产者和现有者提供了生存空间,那么能源转型中的利益格局和参与者将会发生变化; 各国之间的技术和地缘经济竞争可能会加剧。

新的国家间依存关系

氢能仍然是一个高度本地化的产业。 约 85% 的氢气在当地生产和消费,其中大部分发生在炼油厂。 为了扩大生产,工业化国家可以在国内建设氢气工厂或从富含可再生(或化石)能源的国家进口氢气。 对于欧盟或日本等主要经济体而言,从可再生能源相对廉价且丰富的地区进口绿氢可能有助于降低能源转型成本以及大规模部署可再生能源(海洋和陆地空间)带来的国内资源压力。 然而,这种跨境海上氢贸易可能会在国家之间造成新的依赖关系,并带来与过去不同的海上运输风险。

因此,氢可以重塑全球能源贸易版图并创造新的出口国。 日本、韩国等国家预计将大规模进口氢气,而澳大利亚、智利和新西兰等国家的氢战略重点关注出口潜力,新的贸易联系可能因此出现。 而且,就取代化石燃料而言,新的贸易联系可以缓解海上石油咽喉要道(例如霍尔木兹海峡)或主要天然气过境国(例如最近的乌克兰)的压力。 与此同时,新的航线可能在全球能源贸易版图上变得重要。

各地区不同氢种的成本(每公斤氢美元价格),其中日本和欧洲较高,中东、北非、拉丁美洲、澳大利亚等地较低。

氢气可以通过管道在地理上相邻的国家之间运输。 例如,在西北欧,有一条长达900公里的氢气管网连接荷兰鹿特丹、比利时安特卫普和法国敦刻尔克。 全球氢气管道长度超过4500公里。 德国天然气管道运营商最近宣布计划建设约5900公里的氢气网络,这将是迄今为止世界上最大的氢气网络。 虽然这些区域和地方网络可以合并成跨区域网络,但迄今为止还没有长距离氢气管道运输的经验。

一些国家已经开始搞“氢外交”。 荷兰政府甚至任命了一位“氢能特使”。 日本外交官和行业利益相关者正在就氢燃料采购事宜与澳大利亚、文莱、挪威和沙特阿拉伯进行接触。 德国与摩洛哥签署了利用氢气生产甲醇的合作协议,韩国着眼于挪威,荷兰将葡萄牙视为潜在的氢气供应商,比利时工业企业正在向阿曼和智利寻求大规模氢气供应进口。

如果目前的双边合作趋势继续下去,国际氢市场的启动可能会高度分散,类似于国际液化天然气市场的早期阶段。 最早的液化天然气项目受到与油价挂钩的严格的长期双边合同的约束,有时被称为“浮动管道”。 日本作为第一大买家引领了液化天然气市场的发展,其对大规模氢气进口的承诺可能使其再次成为全球市场的领导者。

氢贸易与原油和天然气贸易之间的主要区别之一是其较低的不对称性。 从技术层面来说,氢气几乎可以在世界任何地方生产,许多国家既可以是氢气的消费者,也可以是氢气的生产者。 此外,氢的可储存性使得出口国几乎不可能将氢贸易武器化,进口国也几乎不可能陷入少数供应商的卡特尔之中。 然而,氢贸易并不像跨境电力贸易那样互惠——电子实际上是根据边境两侧的供需双向流动的。 尽管如此,氢贸易可以为进口国电力系统提供后备支持,从而提高进口国的能源安全。

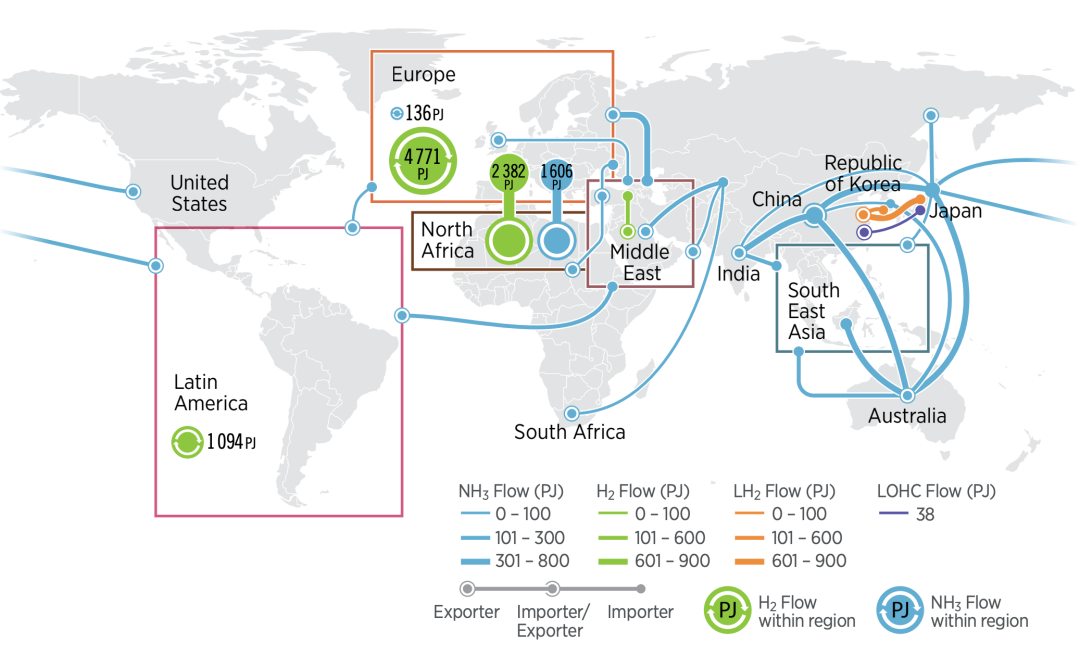

2050年全球清洁氢贸易地图(单位:PJ)

根据《2022年世界能源转型展望》,2050年绿氢贸易量将超过1亿吨,蓝氢贸易量将超过5000万吨,其中约一半将通过管道运输,另一半将通过氨船运输。

资料来源:国际房地产协会

能源转型的政治

政府必须管理氢的地缘经济,而不仅仅是狭隘地关注技术和成本。 集中式氢气生产和分配的潜力为部分化石燃料行业纳入能源转型提供了机会,为石油国家提供了生命线。 这种潜力可以在政治上得到利用,以维持俄罗斯和沙特阿拉伯等石油出口国对《巴黎协定》的最低承诺。

如今,中东和北非地区石油和天然气出口国面临的重大挑战之一是找到使经济多元化、摆脱对石油和天然气出口收入依赖的方法,而氢可能就是他们的答案。 这些国家的优势包括丰富且低成本的太阳能(可用于生产绿色氢)、地下碳储存的可能性(如果采用蓝氢路线)以及服务欧洲和亚洲市场的绝佳地理位置。 该地区的非石油经济体,例如摩洛哥,也可以利用其丰富且低成本的可再生能源。 然而,该地区的氢潜力可能会受到有限的淡水供应的阻碍,需要对海水淡化能力进行额外投资,这反过来又会推高成本。

氢还可以使一些现有行业走向能源转型,使脱碳轨迹更快更深。 石油和天然气行业对氢气特别感兴趣,因为涉及氢气的(可燃)燃料的生产、运输和分配是他们最熟悉的活动。 此外,现有的天然气基础设施可以在一定程度上适应氢气,这也是天然气行业参与者现在支持氢气的原因之一,特别是天然气管道分销公司。

地缘经济竞争

控制低碳能源技术的价值链对于一个国家的经济竞争力、国家安全和能源独立至关重要。 氢工业的早期采用者可能会将其技术出售给其他国家。 技术领先可以体现在氢价值链的许多方面,包括燃料电池膜、精密储罐、管道材料、燃烧器等。 2020年6月,德国宣布将在其后COVID-19复苏计划中投资90亿欧元,以扩大氢气产能,并力争成为该技术的全球主要供应商。 与此同时,德国电力公司莱茵集团 (RWE) 和钢铁公司蒂森克虏伯 (ThyssenKrupp) 建立了合作伙伴关系,生产绿色氢气并将其用于钢铁生产。

技术领先地位之争在许多国家和行业都很明显。 以汽车行业为例。 日本本田和丰田汽车公司押注燃料电池汽车的性能将优于纯电动汽车,特别是在续航里程方面。 尽管中国汽车制造商在电动汽车方面取得了重大进展,但德国汽车制造商长期以来一直致力于提高柴油动力内燃机的效率。 在许多情况下,公共资金正在推动氢价值链的部署,使其成为地缘经济竞争的领域。 这就是为什么欧盟委员会在最近一份关于“新欧洲产业战略”的文件中宣布即将成立欧盟氢能联盟。 彭博新能源财经估计,2019年中国的电解槽生产成本比西方国家便宜83%,这可能会引起欧洲和美国对中国在另一项关键能源技术上的主导地位的担忧(中国的另一项主导地位体现在稀土上) 、太阳能光伏组件制造和电动汽车等领域)。

洲际氢能产业链的出现也将加剧各国在能源密集型产业区位选择上的产业竞争。 具有较高潜力利用当地资源(可再生能源或化石燃料)生产氢气的国家可能会选择将其氢气价值链扩展到化工、钢铁等能源密集型行业,而不是简单地将氢气出口到工业化国家。 因此,氢贸易可能会为大国之间的地缘经济竞争增添新的维度。 此外,如果发展中国家仅仅被视为原材料的提供者,那么氢革命就有可能面临“绿色殖民主义”的风险。

领导者和联盟

因此,通往一体化、运作良好、清洁的全球氢市场的道路充满了不确定性和风险。 氢很容易变得像天然气一样,主要在各国内部流通或根据国家之间的固定长期双边合同进行交易。 国际治理可以帮助扩大对氢价值链的投资,同时遏制市场碎片化、碳锁定和新地缘政治风险的出现。

近期,超过19个主要国家发布了氢能路线图和战略。 各国战略在氢能生产方式、应用、地域等方面存在明显差异。 为了确定氢和衍生燃料的碳含量,现在需要有关标准和认证的国际法规。 如果氢要实现碳中和,甚至有助于负二氧化碳排放(将生物质氢生产与碳捕获相结合),认证是关键。 与此同时,国际社会需要就2030年、2040年和2050年氢在全球能源系统中的作用制定符合《巴黎协定》的协调愿景。 由于碳锁定的危险以及降低投资风险的需要,国际社会需要就逐步淘汰灰氢进行坦诚的讨论。 理想情况下,国际商定的“颜色”证书逐步到期框架将为 2050 年之前的过渡铺平道路。为了启动氢经济,“颜色问题”最初可能必须被忽略。 矛盾的是,在当今大多数地区,由于当地的电力结构,蓝氢的碳足迹比电解法低。

绿色氢的经济性正在改善。 2015年至2019年,碱性电解槽成本下降了40%。 电解槽具有类似于光伏组件的模块化特性,因此太阳能行业中令人震惊的成本降低可能会在绿氢行业中重演。 绿色氢与天然气的竞争需要公众在目标设定、研发和补贴方面的支持,尤其是因为政府必须对碳定价。 然而,即使绿氢变得比蓝氢便宜(也许在碳定价的帮助下),它仍然必须在许多潜在应用中与汽油、柴油、船用燃料和煤油竞争,特别是在交通领域。

建设氢经济

建设国际氢经济对于实现《巴黎协定》的气候目标可能至关重要,但这需要多方的共同努力。 当前的国家氢路线图为国家政策制定者提供了重要的评估,但如果将它们组合成区域甚至全球路线图,将会更有用。 国家能源安全和工业利益需要与减缓气候变化和确保地缘政治稳定的共同利益相平衡。 政府在确保政策框架的长期稳定性和商业环境的活力水平方面发挥着关键作用。 由于 COVID-19 恢复项目,各国本身可能成为氢价值链的参与者。

没有专门的论坛,想要实现多方合作并不容易。 天然气行业的经验表明,国际协调很难实现,更不用说建立国际组织了。 然而,氢相对于天然气的优势在于它与脱碳和气候议程相关,并且有几个国际组织可以为氢途径和认证的讨论做出贡献。 国际可再生能源机构在可再生能源和绿色氢方面拥有专业知识,国际能源机构从能源安全角度研究氢,国际原子能机构可以提供有关核氢生产的见解。 The International Energy Forum provides a platform for dialogue between energy sellers and buyers, which can be extended to the hydrogen industry. Getting these organizations to work together will require skillful guidance and leadership, which can be accomplished by the G7 and G20 as potential governance clubs. Collaboration among consumers to create convergent regulatory frameworks and certifications is a trend. In addition, producer-consumer dialogue can help identify pathways for phasing out fossil fuels and introducing hydrogen.

Companies and investors will once again take a hard look at the business case for hydrogen and weigh the risks of another bad start or missing out on a major opportunity. However, the goal of achieving carbon neutrality in this century is already part of the charter of many companies or investors. Researchers and policymakers need to pay attention to the international politics of hydrogen energy. Cross-border maritime trade in hydrogen has the potential to redraw the geography of energy trade, create new energy exporters, and reshape international geopolitics and international alliances. If national authorities, international organizations, researchers and companies can work together along these lines, the time may indeed be ripe for a hydrogen economy and its geopolitical implications can be managed.

Authors: Thijs Van de Graaf, Associate Professor of International Politics, Department of Political Science, Ghent University, Belgium; Indra Overland, Research Professor, Norwegian Institute of International Affairs and Climate Leader of the Energy Research Group; Daniel Scholten, Assistant Professor, Department of Technology, Policy and Management, Delft University of Technology, the Netherlands; Kirsten Westphal, International Affairs and Researcher at the Institute for Security Affairs.

Translator: Qiu Jinglin, a postgraduate student majoring in European Studies, Faculty of Social Sciences, University of Macau.

排版| Song Wenyu