染程度也会逐渐上升,到一定阶段后,环境得到有效的治理,呈现出逐渐得到恢复的趋势。这一规律在世界范围内得到了实践的印证。中国作为一个发展中国家,在快速经济发展的同时,也不可避免地出现了环境污染问题。政府愈发重视环保问题,环保产业进入成熟期,并经历了经济波动、环境危害事件以及人民意识的提高等多种因素的影响。美国、日本和中国的环境质量与经济发展的发展轨迹均符合环境库茨涅兹曲线的特征。而在中国,环保产业正处于高速发展阶段,其中环保设备制造业波动幅度较大。其产业迁移路径分为两个阶段:第一阶段在政策影响下,向天津等地迁移;第二阶段在充分发挥东部地区装备制造业优势的前提下,向中部地区转移。

此外,学术界还提出了“环境库茨涅兹曲线”的概念,指环境质量和经济发展呈“倒U型”关系。当一个国家经济发展水平较低时,环境污染程度相对较轻,但随着经济的发展,环境污染程度逐渐上升。到达一定阶段后,经过有效的治理,环境质量逐渐得到纠正和恢复。无论如何,环境污染对社会的危害是不可低估的,需要政府、企业和公众齐心协力共同应对。环境污染问题随着经济发展呈“先污染、后治理”的趋势,这种现象被称为环境库兹涅茨曲线。环境污染的加剧和治理的改善是由规模效应、结构效应和技术效应三者共同作用的结果。规模效应表示随着生产经济规模的扩大,污染的数量和程度会随之增加。结构效应指随着生产规模的扩大,产业结构也在不断升级转换,经历了农业向工业的过渡时期会增加污染排放,工业向服务业转换时则会减少污染排放,这两次产业转换使“经济-环境”系统呈现“倒U型”关系。技术效应则与产业结构的转变有关,新技术的应用能提高生产率,同时减少污染排放。因此,在环境污染的治理过程中,除了政府重视治理外,技术和结构上的改进也至关重要。04/08/20190408-d3aab5e20f3d1c24.png width=557 />

全球环保产业发展总览

环保产业是随着社会经济发展而逐渐兴起的新兴产业,随着经济的发展,环境问题也就越来越引人关注。根据环境库兹涅茨曲线的相关理论,不同经济发展阶段所面临的环境问题也不尽相同。全球范围内,各国的经济发展水平、产业结构和环境污染程度不一,因此环保产业的发展阶段也存在差异。

发达国家如美国、加拿大、西欧等环保产业相对完善,各国政策法规和环境技术水平也较为成熟;中国、俄罗斯等国家正处于环保产业的发展阶段,其政策和技术还需不断完善和提升以应对日益严重的环境污染问题;而非洲、南美洲以及部分亚洲国家则相对落后, 需要加强经济发展与环保产业发展的协调,加快科技进步以应对环境危机。

05529676.jpg />

美国环保产业经历起伏进入稳定增长期

工业是美国经济发展的重要推动力量,自19世纪以来,经济发展过程中也随之带来了环境问题。美国环保产业经历了乍起乍落、缓慢发展的过程,如今已进入稳定增长阶段。美国环保历程可以分为四个阶段:孕育期、发展初期、缓慢发展期和稳定增长期。

第一阶段:孕育期(20世纪70年代之前),在工业化及经济快速增长初期,美国对环境问题的重视程度较低,环境污染随之累积。但随着多诺拉二氧化硫事件、洛杉矶光化学污染事件等环境污染事件的持续发生,环境问題引起越来越多人的关注。

第二阶段:发展初期(1970年代),随着环保意识逐渐兴起和相关技术的发展,美国政府开始从政策层面着手解决环境问题。同时,环保技术在发展初期也迅速破局,环保产业开始逐渐兴起。

第三阶段:缓慢发展期(1980-1990年代),由于政策和市场的不稳定,美国环保产业发展相对缓慢。

第四阶段:稳定增长期(21世纪至今),随着政策和技术的不断完善以及环保意识的不断提高,美国环保产业进入了稳定增长期。目前,美国的环保产业日趋成熟,包括废气处理、垃圾回收等环保领域,走在了全球前列,越来越多的企业开始投入环保产业,成为环保产业的重要推动力量。

970-1980年),在民众对生活环境要求提高和重大污染事件爆发的背景下,美国环境法体系逐渐建立,联邦开始介入污染控制,国家政策高度重视环保,环境质量持续改善。

第三阶段:缓慢发展期(1981-1989年),里根政府期间国家发展重心主要是经济振兴,环境治理力度略有放松。这一阶段经济高速发展,但环境治理进展缓慢,环境恶化情况愈加明显。

第四阶段:稳定增长期(20世纪后半叶至今),美国环境法案不断修订、完善,逐步拓展至海洋、大气、固废、水等领域,各行业的污染排放标准也陆续建立,环境污染问题得到极大改善。

总的来说,美国的经济发展和环境污染状况符合环境库兹涅茨曲线的特征,起初,环境污染问题与经济发展正相关,在经济水平增长至稳定期后,开始加强环境治理和环境监管,实现经济发展和环境保护的平衡发展。p; 通过分析美国环保产业发展周期的各项指标,可发现其稳定发展期环保产业产值占GDP比重约为1.5%,增速保持在3%-6%之间。同时,随着国家产业结构的调整,主要污染物也会发生变化,从重点治理大气发展到重点治理水体,现在大气、水体和固废三者同等重视。美国环保产业的生命周期特征更倾向于周期扩展型,随着环保产业发展和环境质量的改善,环保产业的发展重心将根据需求的变化而发生调整,再次推动新一轮的环保产业发展。

&nbs病(炼铜厂),以及尾张县的新城骨病(镉污染)等。

第二阶段:成长期(1971-1990年),日本重视环境治理问题,逐步建立了以生态设计为核心的环境保护体制,制定出一系列环境保护法律和标准,重点针对工业废水、废气和固体废弃物实施治理。同时,环境治理机构、环保技术公司等环保产业开始崛起,如三大核电公司、能源开发公司等相继成立,环保企业得到了长足发展。

第三阶段:成熟期(1991年至今),日本环保产业不断发展壮大,成为国民经济的支柱产业之一。日本环境产业市场规模和影响力在全球处于领先地位,环保机器人、绿色交通、循环经济等新兴产业异军突起。在环保技术、环保产品、环保服务等方面,日本企业不断推陈出新、引领潮流。

137544710.jpg />

在日本工业发展的过程中,环境问题也日益凸显。在第一阶段:形成期(1950-1970年)中,日本经济高速增长,但由此带来的短时间工业化集中发展,导致区域污染物排放总量快速超过环境承受能力,引发了接二连三的环境问题,其中包括富山县的“锌钳炼痛痛病”、熊本县的“水俣病”、四日市的“炼铜厂引发哮喘病”及尾张县的“新城骨病”等公害事件。 在第二阶段:成长期(1971-1990年),为改善环境质量,日本政府制定了《公害对策基本法》等系列政策,并提高了工业污染排放标准,着力改善环境质量,并出现了一批环保企业。在第三阶段:成熟期(1991年至今),日本政府进一步加深了对环保产业的重视,环保产业发展壮大,成为国民经济的支柱产业之一,市场规模和影响力在全球处于领先地位。同时随着“福岛核泄露”事件的发生,日本进一步提高了环境治理的重要性,环保产业迎来了更大的发展机遇。

为严重的环境问题亟需解决。中国环保产业的发展历程可以概括为成长期。经过40年的改革开放,中国环保产业从零起点开始,经过不断努力,产业规模逐步扩大,技术水平逐年提高。在环保治理方面,中国取得了显著的进展,但仍然存在着一系列较为严重的环境问题,需要继续加强治理。从经济发展水平和环境污染情况出发,可以描绘出我国环境库兹涅茨曲线如下:

大型污染物治理的阶段,环保产业得到了前所未有的发展机遇。国家先后实施了《污染物排放标准》、《工业废水综合排放标准》等政策,环保产业随之呈现出快速发展的态势。此阶段的环保设备产业,主要以治理生活污水、大气污染控制和固体废物处理为主;药剂、催化剂和净化水处理技术进入了快速发展阶段。

第三阶段:环保产业进入发展中期(21世纪初)。随着我国工业化和城市化的快速发展,环境问题日益凸显。这个阶段,环保行业开始迅速崛起,尤其是水处理、大气污染控制和噪声控制等产业迅速发展。同时,环保市场逐渐形成,企业数量不断增加,环保技术飞速发展,环保产业逐渐从治理型向保护型和服务型转变。

第四阶段:当前,环保产业正处于高速发展期,是一个全新的高潮阶段。我国政府大力鼓励环保产业的发展,推动环保产业与高新技术产业深度结合,加大环境治理力度。环保产业新兴领域不断涌现,如水污染治理、污泥处理、垃圾处理、智能环保等等,环保科技不断创新。目前,环保产业的市场规模正在快速扩大,领域也在不断拓展,发展前景十分广阔。

随着化工业时代的推进和城镇化进程的加速,大量的城市生活型污染物不断释放,环境状况日益恶化。经济的快速推进导致了工业污染和生态破坏现象加剧,农业面源污染问题也日益凸显,某些地区流域、区域环境污染和生态破坏形势已经严重制约了经济社会的可持续发展,甚至威胁着公众健康。产业发展也经历了从末端治理的设备制造为主,到环保产品、环境服务、清洁技术产品以及资源循环利用四大领域的拓展。在1993-2000年的七年间,全国环保产业从业单位数量由8651家增长到18144家,从业人员由188.2万人增长到317.6万人,营业收入总额由311.5亿元增长到1689.9亿元,年均增长约为27%,利润总额由40.9亿元增长到166.7亿元,年均增长约为22%。

第三阶段:环保产业进入发展中期(21世纪初),经济发展与环境保护并重。这个阶段,针对污染治理及监测技术装备,多项政策和规划逐步引入污染物总量控制制度,刺激了该产业市场快速发展。2010年,我国环保产业营业收入总额达到3565.9亿元,增长到了1993-2000年的近两倍,利润总额为316.7亿元,行业平均利润率提高到9%以上。随着可再生能源技术的快速发展和环保意识的不断提高,环保行业在经济可持续发展道路上所起到的作用日益凸显。ONG>:大力发展环保产业已被首次写入国民经济发展规划中,环保产业在我国的地位被提升到前所未有的高度。

第四阶段:当前,环保产业进入了一个全新的高速发展期(2012-至今)。一方面,环保产业的业务领域呈现出越来越细化的态势,覆盖全产业链的“预防——监测——治理”,并覆盖到水、大气、土壤等多个领域。另一方面,得益于政策的强力驱动,PPP和第三方治理模式快速推广,推动环保产业向更高层次的转型和升级。截至2018年9月,财政部全国PPP综合信息平台项目管理库共有796个生态建设和环境保护类项目,占PPP项目总数的9.6%,总投资额达到8733亿元,占PPP项目总投资额的7.1%。

工业污染治理的发展重心已从废水转向废气:

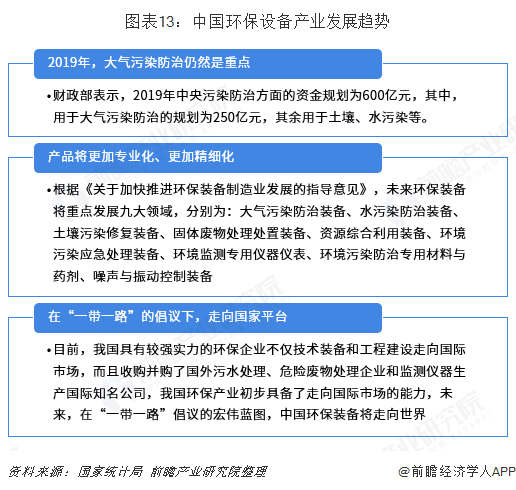

工业污染治理的重要领域之一,随着国家的环保政策逐步加强,该领域正快速发展。根据国家统计局公布的数据,自1998年以来,工业污染治理的投资重点已经从废水转向废气。在此期间,废气治理的投资占比从26.53%上升到60%以上。此外,环保设备制造业也是环保产业的重要组成部分之一,随着市场需求不断增加,该领域正在高速发展。根据预测,到2020年,环保设备制造业的产值将达到万亿元。

亿元以上,成为国民经济的重要支柱之一。环保产业是保护环境的重要技术基础,也是实现绿色发展的重要保障。当前,随着环境污染形势的加剧,国家加快了大气污染防治、水污染治理、土壤污染修复等方面政策的出台,同时也出台了更为严格的污染物排放和治理标准,为新增和升级现有的环保设备创造了更为广阔的市场空间。

自2004年以来,环保产业营业收入与GDP的比值持续增长,从当年的0.37%上升至2017年的1.63%,对国民经济增长的直接贡献率也从0.3%上升至2.4%。数据显示,近年来,中国环保装备制造业在政策支持和市场需求的双重推动下,实现了快速的发展,2010年至2017年,行业年复合增长率达20.6%。2018年,污染防治领域(环保设备制造和环境服务业)营业收入约为1.5万亿元,较上年增长约11.1%。此外,2017年10月,工信部发布了《关于加快推进环保装备制造业发展的指导意见》,提出到2020年环保装备制造业产值将达到10000亿元以上,成为国民经济的重要支柱之一。

中国环保设备产业正朝着实现2020年产值10000亿元的目标迈进。

中国环保设备产业迁移路径分析

我国环保装备产量的波动较大,近年来,大气污染问题越发突出。政策推出非电烟气治理改造需求预期持续升温,地方标准相继出台,将环境治理指标从国家层面落实到地方,促进了环保项目的落地和实现地方目标。从历年数据看,2006年后,大气污染防治设备的产量占环保设备总产量的比重连续多年均超过50%。因此,以大气污染防治设备生产制造为例,探索中国环保制造业的迁移路径变得必要。

从大气污染防治设备产量变化来看,2013年被视为大气污染防治的分界点,2013年的产量为8.6万套,而2014年则急剧增加至30.7万套。这种变化的原因主要有两个方面:第一,2013年前后,我国城市雾霾天气频繁发生,PM2.5污染问题引发了全社会的广泛关注;第二,2013年11月,中共中央十八届三中全会明确允许社会资本通过特许经营等方式参与城市基础设施投资和运营,为大气污染防治设备制造业带来了更多的投资。

大气污染防治设备制造业迁移路径

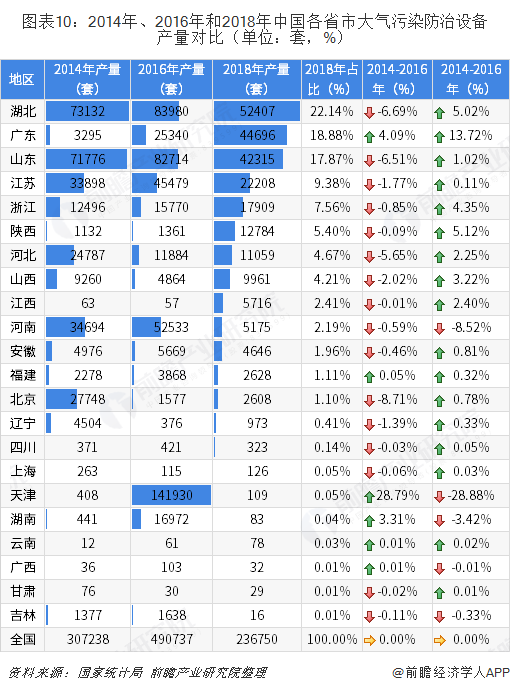

自2014年开始,大气污染防治设备制造业进入了快速增长阶段;2016年的产量达到了历史最高值。因此,在选取2014年、2016年和2018年三个时间节点时,需要对各省市的情况进行全面综合分析,以便探索大气污染防治设备制造业的迁移路径。

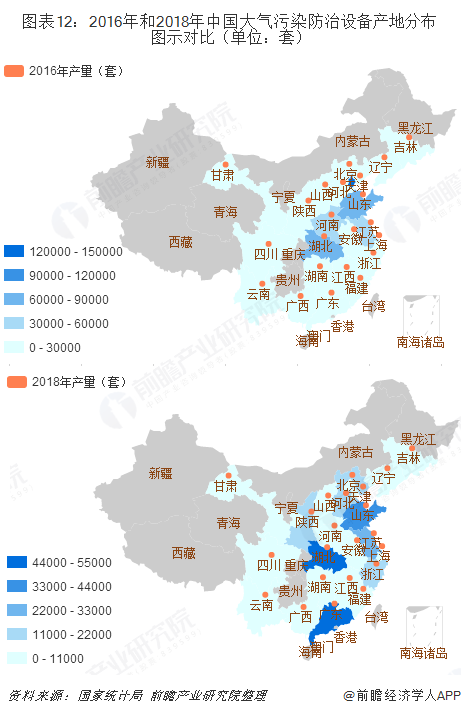

在探索大气污染防治设备制造业的迁移路径时,可以通过对设备产量的比较来进行分析。从2018年大气污染防治设备的产地分布情况来看,目前主要集中在湖北、广东和山东等地,其总产量占全国的比重高达58.89%。

与2014年和2016年产地分布相比较,可以发现大气污染防治设备制造业的产地已经显著向天津地区集中。其中,2016年天津的产量占据了比重高达28.92%。就绝对产量而言,湖北、山东、江苏、河南等地的产量增长较为平稳,但市场份额出现了大幅下降。此外,受《大气污染防治法》等政策的影响,自2016年1月1日起实施的最新修订被称为史上最严格的法律法规对京津地区的产业发展也产生了一定的影响。

冀及周边地区是我国大气污染治理的重点区域,在这些地区环保设备产业得到了快速发展。受地区集聚效应的影响,北京和河北等地环保设备制造业大规模向天津市转移。

综合分析2016年和2018年的数据可以发现,经过2016年和2017年的高速增长,天津市的市场容量相对饱和,产量已经回到了初始水平,2018年的产量仅有108套。在这种背景下,广东和湖北等地区开始逐渐取代天津市成为了大气污染治理设备制造业的新兴市场。在整个迁移过程中,我国大部分地区的环保设备制造业发展都比较平稳;但陕西、北京、河北、辽宁等地的企业大量向天津市迁移,导致该市成为了整个迁移过程中大气污染防治设备的主要生产地,约占总产量的80%。

近年来,陕西地区的环保设备产量出现了显著的增长,湖北地区的产量虽然出现下降,但仍然是全国大气污染治理设备的主要生产地之一。在整个迁移过程中,环保设备制造企业主要向湖北和广东等地区迁移,一方面借助东部地区装备制造业的优势,另一方面也将目光投向中部地区市场需求量巨大的机会。

中国环保设备产业发展趋势:

我国环保产业经过四十年的发展,从最简单的消烟除尘、污水治理的空气净化器等简易设备制造和工程建设起步,发展到现在已经形成了相对完善的产业结构体系,为满足当前我国生态环境保护的需求提供了重要服务和支撑。我国环保产业技术装备从落后到追赶外国进展,已经具备了自主研发能力和生产技术,同时也促进了环保科技创新和产业升级。

中国环保产业经历了从引进消化吸收到基本实现国产化、主要领域与国际同步、部分领域领跑的蜕变。目前,“既要金山银山,也要绿山青山”成为中国各产业发展的重要宗旨之一。中国的环保产业正处于高速发展期,环保产业也将迎来机遇期,预防和治理双管齐下。未来,环保设备产业的产品将更加专业化、细化,向世界市场拓展。