介绍

注重巩固大方向成果,注重小领域精细化管理,成为固废处置管控的新局面。

近年来,我国对固体废物的管控力度不减,逐步从“固本”走向“补短板”、精细化管理的深入阶段。

一方面,这表明固体废物污染治理和治理取得了可喜成果。 另一方面,也意味着这张“网”需要织得更密。

首先,从顶层设计中就能看出端倪——

支持力度依然不减,但参与的领域却越来越小。

2019年,国家发展改革委、生态环境部印发《关于进一步推进公园环境污染第三方治理的通知》,将第三方治理带上“黄金轨道”。

实现了大气污染专业化、规模化、市场化运作的治理效果。 目前比较常见的是“政企合作”和“企业与企业合作”。

注重大方向巩固成果、注重小领域精细化管理,成为当前固废处置管控的新形势。

固废污染治理既要从科学谋划、统筹管理入手,又要关注难点、痛点、主要矛盾。

针对“白色污染”,2020年出台了《关于进一步加强塑料污染治理的意见》,年中又下发了《关于扎实推进塑料污染治理的通知》。

商务部还专门发布了关于“商”领域塑料污染治理的通知,可见其重视程度。

此外,危险废物也是2020年固废污染治理领域的重中之重,尤其是医疗废物处置。

此外,从废旧轮胎利用、建筑垃圾减量化、废旧家电回收、畜禽养殖粪便返还、报废机动车回收、农药包装物回收等“针对性”规定来看,还反映了此时“涉及的领域越来越小”。

这也间接表明,“十三五”期间,我国固体废物管控深入细节,处置能力提升伴随着管理模式的转变,成效显着。

2020年是“十三五”收官之年,可见我国打赢了污染防治攻坚战的辉煌战绩。 为“十四五”开好局、打好基础,今年的“冲刺”效应也席卷全国。

与此同时,各项工作为2020年和“十三五”固废污染治理画上了“圆满”的句号。

分领域分析我国固体废物污染防治情况,还可以得出以下结论:

一、固体废物产生量增长趋势不变,增速放缓。 唯一的例外是一般工业固废,这从侧面印证了“清洁生产”方式的转变正在持续影响着工业生产。

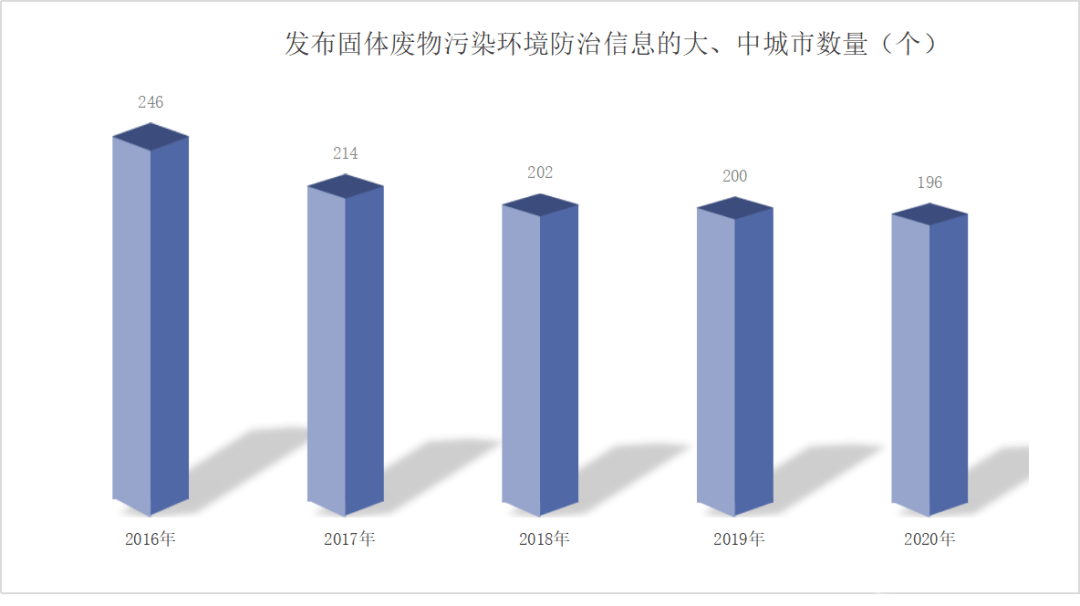

2.固废信息化统计取得阶段性成果。 近年来,约200个大中城市的固体废物处置公报日益准确地反映了我国固体废物污染防治和固体废物处理处置的进展情况。

3、固废行业目标中,餐厨垃圾、建筑垃圾等其他细分领域需求已释放,但行业规模仍较小。 反观垃圾焚烧发电项目,虽然需求逐渐饱和,市场更多向三四线城市转移,但投资规模仍不可小觑。

固体废物产生量增长趋势未变,但增速放缓。

唯一的例外是一般工业固废,这从侧面证明“清洁生产”方式的变革正在持续影响着工业生产。

固体废物信息化统计工作取得阶段性成果。 近年来,约200个大中城市的固体废物处置公报日益准确地反映了我国固体废物污染防治和固体废物处理处置工作的进展情况。

固废行业目标中,餐厨垃圾、建筑垃圾等其他细分行业需求已释放,但行业规模仍较小。

反观垃圾焚烧发电项目,虽然需求逐渐饱和,市场更多向三四线城市转移,但投资规模仍不可小觑。

纵观2015年至2019年这五年,我国大中城市固废处置情况——

应当开展信息发布工作的环保重点城市、环保模范城市均已按规定发布了信息。 统计数据的差异来自于自愿开展信息发布工作的城市数量。

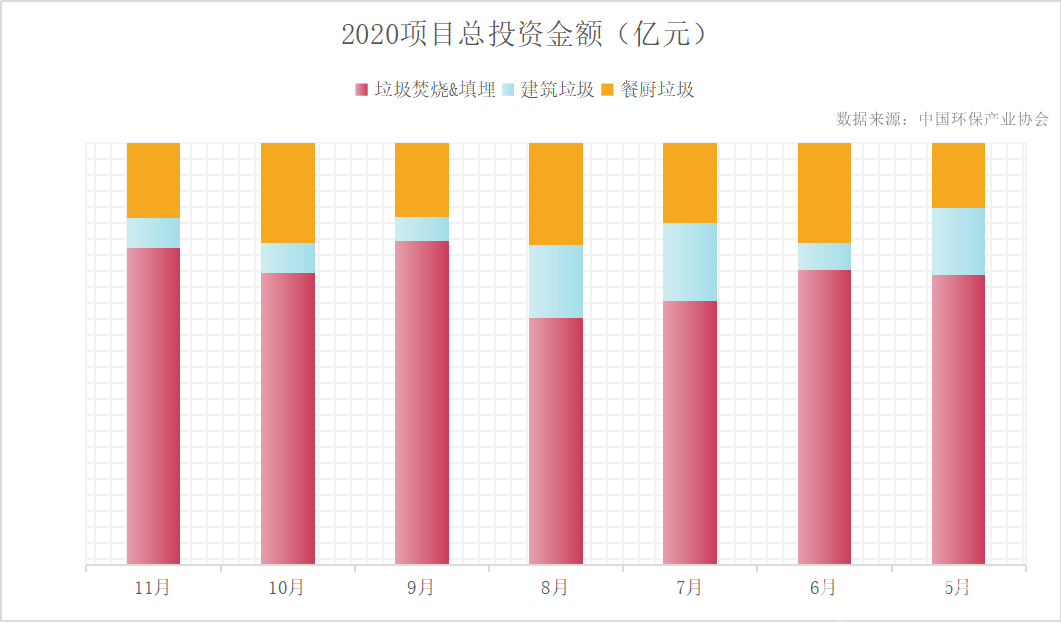

我们来看一下2020年前11个月的分部数据——

2020年前11个月,全国垃圾焚烧项目中标311个,总投资额655.15亿元;

餐厨垃圾处理处置项目中标361个,总投资额194.6亿元;

2020年5月至11月,全国共中标建筑垃圾处理处置招标项目213个,总投资额61.85亿元。

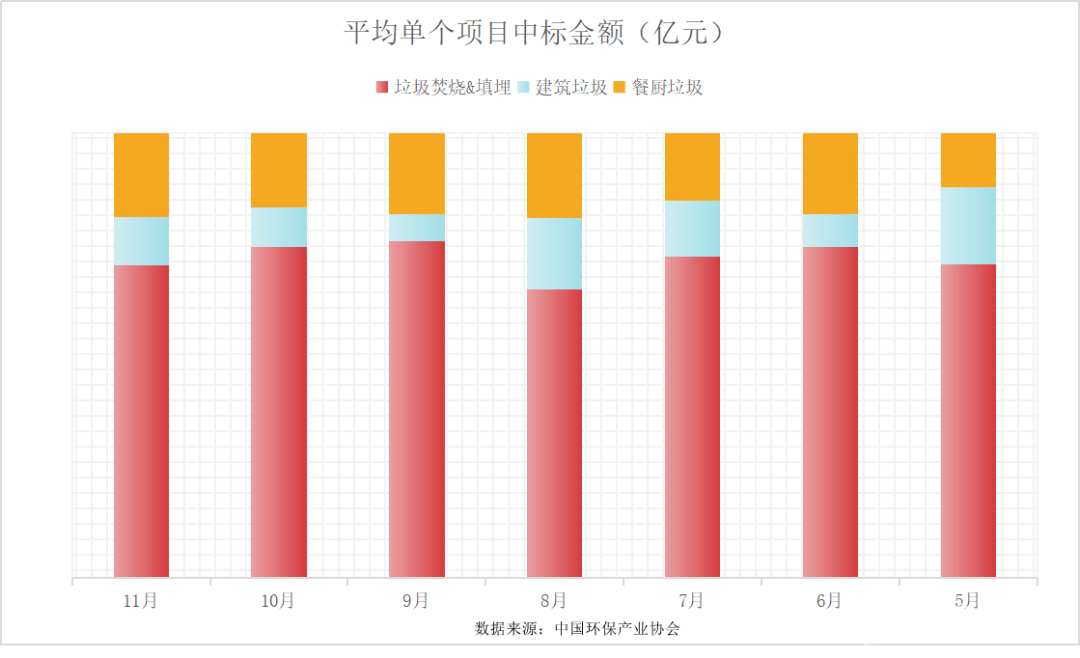

从中标项目数量来看,垃圾焚烧填埋、建筑垃圾、餐厨垃圾处理处置项目各有千秋。 但从总投资额和单个项目平均投资额来看,垃圾焚烧填埋明显远远超过后两者。 。

相比之下,建筑垃圾处理处置项目波动较大,而餐厨垃圾处理处置项目中标相对稳定。

综合研判,展望2021

党的十九届五中全会通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和2035年远景目标的建议》明确提出:到2035年,绿色生产生活方式广泛形成。 碳排放达峰企稳回落,生态环境根本改善,建设美丽中国的目标基本实现。

“十四五”时期经济社会发展的主要目标之一是【生态文明建设取得新进展】。

也可以理解,不仅是未来5年,而且是未来15年的环保产业规划蓝图已经呈现在我们眼前。

政策引导的一小步,行业就会前进一大步。 在这个半径内,2021年的固废市场无疑将迎来一个新的开始。

“无废城市”与“垃圾分类”双主线

1、“无废城市”建设“11+5”试点任务2020年将达到高峰,生态环境部还透露将在全国逐步推进“无废城市”建设“十四五”期间。

自2019年启动“11+5”无废城市建设试点以来,试点工作从顶层设计到地方法规,从宣传教育到基础设施升级,从制度支撑到技术支撑,成效显着。 。

2020年关键期过后,2021年“无废小区”建设将深入推进,因地制宜探索地方特色路线仍是工作落实的主要思路。

业内人士预计,全国推进“无废城市”建设产生的6.8万亿“蝴蝶效应”将为环保产业打开一个量级的新空间。

2、2020年垃圾分类尤为“火爆”。 全国新修订的生活垃圾管理条例分批出台,“十八般武艺”下的花式宣传和罚款“严厉”的执行震撼,成为2020年环保界的热门话题。

2021年,这种情况不会有太大改变。

《中共中央关于制定国民经济和社会发展第十四个五年规划和2035年远景目标的建议》点名提到了【促进垃圾分类减量化和资源化】。 《加快废物资源化利用体系建设的建议》已定调。

截至2020年,不少城市实现了“零垃圾填埋”目标,资源利用率的提高也随之提上日程。 垃圾分类一线涉及固废处理、环卫保洁、再生资源三大领域,已成为相关环保企业竞相拓展的业务。

工业固废处置补短板,危废处置快速进入领域

总体来看,我国一般工业固体废物产生量一直是几类中最大的,但近年来呈现波动下降趋势。 2019年综合利用率达到55.9%,处置总量和综合利用率为76.3%。

但库存基数依然巨大,3.6亿吨打开的短板空间仍有望在2021年进入新一轮市场开拓。

相比之下,工业危险废物、医疗废物、生活垃圾则大幅增长。 这也意味着市场需求也会增长。

事实上,2020年我国危险废物处置能力快速增长,尤其是医疗危险废物处置能力。 从我国对医疗废物处理的重视就可以看出,我们“补短板”的决心非常坚定。 这也导致了2020年危废处置相关行业的“小印度之春”,水泥窑协同处置危废。 生意一切顺利。

经过2020年一轮完善,夯实危险废物处置基础,提高危险废物处置能力,加强危险废物处置监管,2021年仍有大概率继续释放。