近年来,全球制造业快速发展,过程中产生大量工业固废,将带动整个固废处理市场的增长。 在全球低碳环境下,环保产业整体发展态势良好,同时固废处理能力也在不断提升,行业投融资增速明显加快。 本报告通过研究全球固废处理行业当前趋势,总结了过去几年行业的发展概况。

1、固废处理行业概况

1. 行业定义

固体废物处理通常是指通过物理、化学、生物、物化、生化等方法,将固体废物转化为适合运输、利用和处置的物质,从而实现固体废物处理的无害化、减量化和资源化的过程。

2、产业链

产业链上游环节包括固废焚烧设备、餐厨垃圾处理设备、环卫清洁设备和固废中转设备; 中游环节包括分类、转运、固废处理等步骤; 下游环节是固废处理行业的终端市场,包括固废处理废水市场、固废处理粉煤灰固化市场和固废处理资源能源处置市场。

2、全球固废处理行业发展现状分析

1、市场规模

北京燕京碧智信息咨询行业研究报告显示,2020年全球固废处理行业市场规模将达到3410亿美元,较2019年同期增长9.7%; 2021年各类固废处理项目投融资规模增加,全年市场规模突破3700亿美元,较上年增长8.5%。 预计未来五年全球固废处理行业将迎来更广阔的增长空间。 预计到2025年,全球固废处理行业市场规模将达到5000.1亿美元以上。

2、固体废物产生量

在全球工业化进程不断加快的背景下,资源开采不断增加,导致固体废物产生量急剧增加。 2020年,全球固体废物产生量约为125亿吨,较2019年同期增长6.5%; 截至2021年底增至130.5亿吨,同比增长4.4%。 总体增速有所下降,但仍呈现上升趋势。

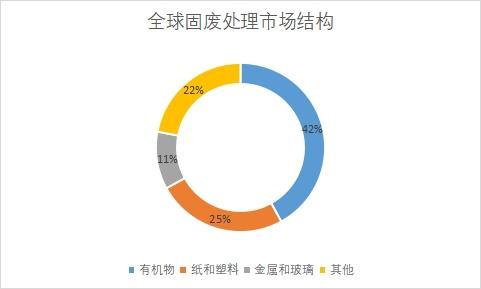

3、市场结构

固体废物处理是指人们在日常生活和生产过程中产生的各种固体废物。 北京燕京碧智统计数据显示,从全球固废处理市场的结构和构成来看,2021年有机物、纸张和塑料、金属和玻璃分别占比42%、25%和11%。 此外,其他固废类型合计市场份额约为22%,整体市场分布较为集中。

4、市场份额

从固废处理行业主要企业来看,固废处理行业龙头企业在全球占比较高。 根据最新行业分析数据,全球固废处理行业核心企业包括Waste Management、Waste Connections、日立造船、SUEZ和威立雅等,这五家企业2021年市场份额分别达到16.2%、12.4% %、9.8%、6.5% 和 4.9%。 行业前五名企业合计占比49.8%。 %的份额,其他公司占据的市场份额合计为50.2%。

5、市场区域分布

北美和欧洲是目前全球最大的固废处理市场分布地区。 按照市场规模划分,2021年其市场占比将分别达到39.2%和32.6%。此外,以中国为首的亚太和南美地区将分别占比16.2%和32.6%。 11.4%。

北京燕京必智信息咨询是一家专业的市场研究公司,专注于为国内外客户提供市场研究服务,帮助企业识别当前市场发展趋势,发现需要解决的业务问题,协助企业降低经营风险,并提供有价值的信息。细分市场数据可帮助客户在市场上获得相对于业务竞争对手的竞争优势。 主要业务:市场研究报告、客户委托调查项目、行业研究报告、定制报告。