概括:

1、产业环境:国家城镇化进程不断深入,政策鼓励城镇污水处理项目建设。

2015年至2021年,我国城镇常住人口持续增长。 2021年,国内城镇常住人口将达到9.21亿,同比增长12.42%; 城镇化率将达到65.23%,比2015年提高7.9个百分点。随着国内城镇化发展战略的推进,我国城镇化进程进入高质量发展阶段。 城市污水处理和基础管网设施建设已成为城市经济发展和生态文明不可忽视的重要组成部分。 为保护生态环境,保障居民生活质量,提高垃圾利用率,促进国民经济健康可持续发展,我国有关部门出台了一系列鼓励城镇污水处理建设的政策支持缺水地区和水环境敏感地区污水资源化利用。 利用将进一步提高国内城市污泥无害化处理率和污水资源利用率,持续为我国污水处理行业的发展提供动力。

2、行业现状:生活污水处理能力提升,行业市场持续扩大。

在政策和社会等多重因素推动下,我国污水处理设施建设项目增多,市场污水处理能力逐年增加。 2021年,华北、东北、华东、华中、华南、西南、西北地区建设污水处理厂数量分别为304座、261座、839座、330座、443座、465座、185座。 容量达到2,827; 城镇污水处理能力达到611.9亿立方米,污水处理率达到97.89%,其中污水处理厂总处理能力达到601.57亿立方米,日污水处理能力达到20767.22万立方米。 随着我国污水处理能力和处理量不断增长,国内污水处理行业市场规模呈现稳步增长趋势。 据相关数据显示,目前,我国污水处理行业市场总规模超过1400亿元。

3、发展趋势:企业持续加大材料及技术研发投入,行业竞争加剧

目前,我国污水处理行业仍处于成长期,市场集中度较低,缺乏行业龙头,区域垄断特征明显,资本推动和行政因素仍较显着,但市场化改革的方向是不可逆转的。 随着我国公用事业体制改革的深入,行业市场化程度将不断提高,这将为污水处理行业的整合和跨区域发展提供动力。 抓住机遇的优势企业将进一步巩固行业地位,行业市场竞争将进一步加剧。 同时,随着国家政策对污水处理标准的不断完善,粗放的废水处理解决方案已经无法适应新环保政策下废水零排放的要求。 膜材料和膜应用技术的研发,以及石墨烯等特种吸附材料在污水处理领域的研究和应用,将成为国内污水处理行业未来成长和发展的重要课题。 行业企业将继续加大污水处理技术和新材料的研发力度。 应用开发投资,持续增强公司市场竞争力,全力助力我国废水零排放和资源循环利用项目建设。

关键词:污水处理行业政策、污水处理行业现状、污水处理行业市场规模、污水处理行业发展趋势

1、产业环境:国家城镇化进程不断深入,政策鼓励城镇污水处理项目建设。

2015年至2021年,我国城镇常住人口持续增长。 2021年,国内城镇常住人口将达到9.21亿,同比增长12.42%; 城镇化率将达到65.23%,比2015年提高7.9个百分点。随着国内城镇化发展战略的推进,我国城镇化进程进入高质量发展阶段。 城市污水处理和基础管网设施建设已成为城市经济发展和生态文明不可忽视的重要组成部分。

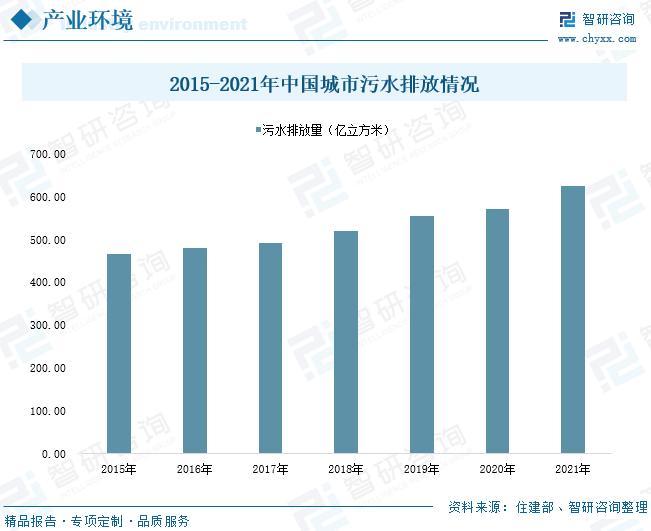

据住建部统计,2015年至2021年,随着国内城镇居民数量的增加,城镇年污水排放量逐年增加,年污水排放量呈复合增长趋势。率为4.26%。 2021年,我国城镇污水年排放总量达到625.08亿立方米,同比增长9.4%。 面对当前生活污水排放给生态环境和经济健康发展带来的压力,污水处理行业的发展已成为必然。

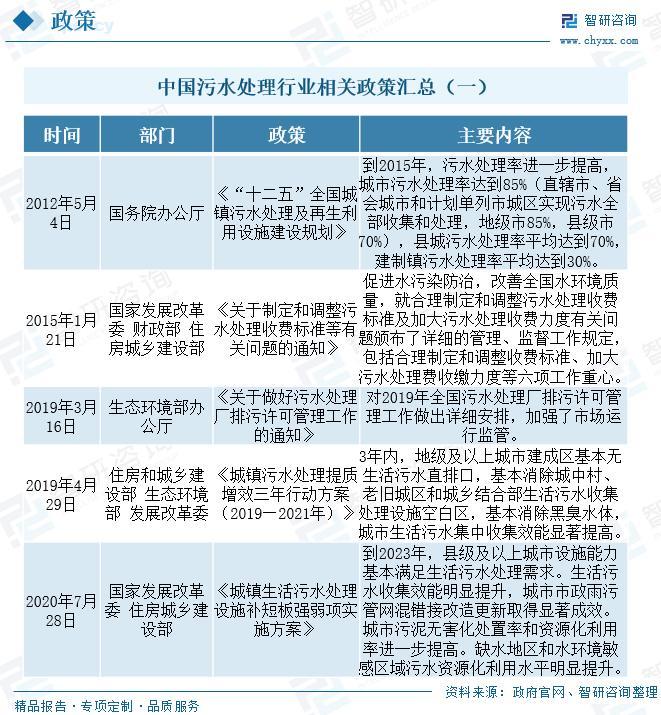

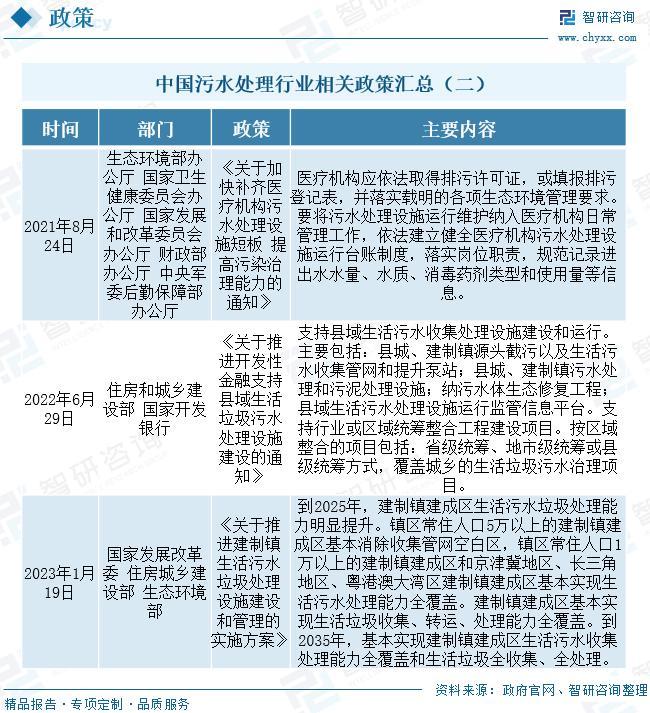

为保护生态环境,保障居民生活质量,提高垃圾利用率,促进国民经济健康可持续发展,我国有关部门先后颁布了《垃圾分类实施方案》。城镇生活污水处理设施的优缺点》、《关于促进发展性金融的通知》、《关于促进生活污水处理设施建设和管理的实施方案》等一系列政策正规城镇垃圾及垃圾处理设施鼓励城市污水处理项目建设,支持缺水地区和水敏感地区污水资源化,进一步提高生活城市污泥无害化处理率和污水资源利用率,持续为我国污水处理行业的发展提供动力。

同时,国家出台的《关于建立和调整污水处理收费标准等有关问题的通知》《关于做好污水处理厂排污许可证管理的通知》等政策,表明有关部门将持续关注我国污水处理行业的发展。 在推进水污染防治、改善全国水环境质量的同时,对生活污水处理费标准和污水处理费征收等以及行业执行标准进行合理规划和监管不断完善,强化行业市场运行监管体系,推进污水处理。 产业健康持续发展。

2、行业现状:生活污水处理能力提升,行业市场持续扩大。

污水处理工程需要对污水的水质、水量、回收利用的经济价值、排放标准等社会经济条件进行分析、比较甚至测试,然后具体确定并建设。 相关处理设备及配套材料的供应主要包括污水处理设备、排放管网设备、污水处理化学品等。在污水处理产业链中游,主要包括污水处理设施的建设和运营。 代表企业有中原环保、兴荣环保、中山公用、首都环保等。 处理后的污水将变成中水,循环回用于绿化灌溉、道路冲洗、循环冷却水塔等水领域。 行业中获得的污泥产品将由北控水务、启迪桑德等专业处理公司进一步处理及应用。

1、污水处理设施

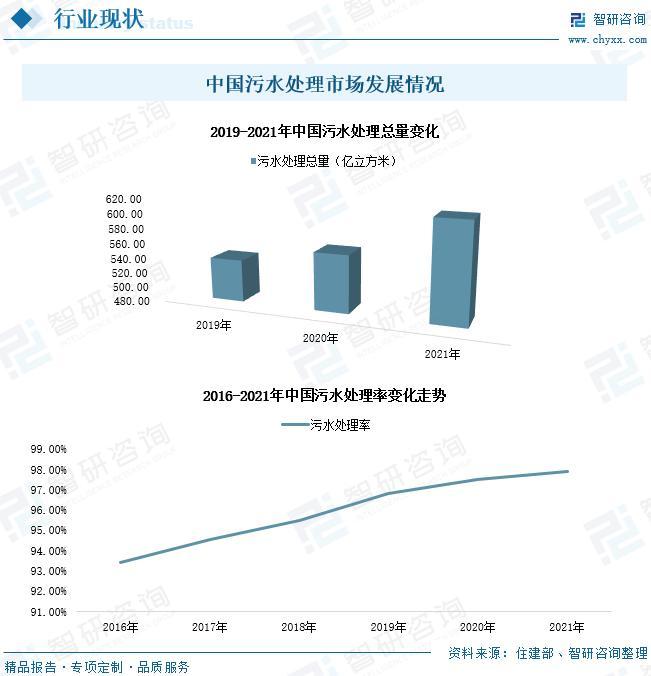

在政策和社会等多重因素推动下,我国污水处理设施建设项目增多,市场污水处理能力逐年增加。 2021年,华北、东北、华东、华中、华南、西南、西北地区污水处理厂建设数量分别为304座、261座、839座、330座、443座、465座、185座。 城镇污水处理量达到2827处; 城镇污水处理能力达到611.9亿立方米,污水处理率达到97.89%。

2、行业市场状况

随着整体污水处理能力和处理量持续增长,我国污水处理行业市场规模呈现稳步增长趋势。 据相关数据显示,2021年,生活污水处理行业市场总规模将突破1400亿元。 近年来,受疫情、开工率下降等因素影响,我国污水处理行业市场增速放缓。 随着后疫情时代的到来,行业增速将逐步恢复。

3、发展趋势:企业持续加大材料及技术研发投入,行业竞争加剧

1、市场发展空间巨大,行业竞争加剧。

我国经济快速增长,面临的环境问题日益突出。 因此,国家层面越来越重视环境治理与经济增长的平衡,绿色发展成为国家重要的发展理念。 作为水资源短缺的国家,随着城乡污水排放量的增加,水资源的合理化和最大化利用是亟待解决的问题。 要求给污水处理行业的发展带来了巨大机遇,行业发展空间巨大。 目前,我国污水处理行业仍处于成长期,市场集中度较低,缺乏行业龙头,区域垄断特征明显,资本推动和行政因素特征仍较显着但市场化改革的方向不可逆转。 随着我国公用事业体制改革的深入,行业的市场化程度将不断提高,这将为污水处理行业的整合和跨区域发展提供动力。 抓住机遇的优势企业将进一步巩固行业地位,行业市场竞争将进一步加剧。 加剧。

2、效率高、投资少、运行成本低、成熟可靠的污水处理工艺将是未来污水处理厂的首选工艺。

面对我国日益严重的环境污染,国家正在加大污水处理力度,而解决城市污水污染的根本措施就是建设以生物处理为主要工艺的城市污水二级处理厂。 然而,建设大量的城镇污水二级处理厂,投资大、运行成本高,对我国来说是一个沉重的负担。 目前,我国污水处理厂建设因缺乏资金而难以开展。 一些已建成的污水处理厂因运营成本过高或缺乏专业运营管理人员而无法正常运营。 因此,高效率、低投资、低运行成本、成熟可靠的污水处理技术研究是未来的重点研究方向。

3、企业持续加大污水处理材料技术研发投入

随着国家政策污水处理要求从“达标排放”升级为“资源化标准”,并向污水零排放和资源化方向进一步发展,对污水处理技术的要求不断提高,粗放的污水处理方案变得困难。 适应新环保政策下废水零排放要求。 膜材料和膜应用技术的研发,以及石墨烯等特种吸附材料在污水处理领域的研发和应用,将成为国内污水处理行业未来成长和发展的重要课题。 行业企业将继续加大污水处理技术和新材料的研发力度。 应用开发投资,持续增强公司市场竞争力,全力助力我国废水零排放和资源循环利用项目建设。

智言咨询是中国工业咨询领域信息与情报综合提供商。 公司以“用信息驱动产业发展,赋能企业投资决策”为品牌理念。 为企业提供专业的产业咨询服务。 主要服务包括优质行业研究报告、专题定制、月度专题、可行性研究报告、商业计划、产业规划等。提供周报、月报、季报、年报等定期报告和定制数据,涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概况、市场机会与风险分析等。